Qlib 介紹:微軟開源的巨人級 AI 量化投資平台

常有人詢問 FinLab 如何取得 AI 量化交易學習資源以持續精進? 除了 Google Scholar 看論文,Github 更是寶庫,下對關鍵字(ex:algorithmic-trading, quantitative-trading),找對開源者能站在巨人的肩膀上,節省開發的時間並發現新世界。 今天來介紹科技巨頭「微軟」佛心開源的 Python AI 導向的量化投資框架~Qlib (Github),從資料流(美、中股市)、建模流程、策略風控數據分析應有盡有,一條龍處理量化投資的工作。

Qlib 特色

AI 演算法模型

Qlib 最有價值的地方在降低了使用 AI 演算法的門檻,目前套件有十幾個 AI 演算法在股票交易下的應用範例,許多都是新穎的演算法,內容深度高。模型程式都已模組化,只要調整資料格式和參數。 不少 Self-attention 的架構,乾貨滿滿,像是 TRA (Temporal Routing Adaptor) 將 LSTM 做延伸,讓模型去學習多策略風格,捕捉近期市場主流門派。

Github 上除了提供程式碼,也附上相關 paper 在 qlib/examples/benchmarks 中,資源整理的很充分,供開發者參考,除了輕鬆 Fork 外,也可以精進演算法內涵。

特徵資料集

AI 訓練的第一步是準備特徵資料集,要生成好的特徵並沒想像容易。可能跟開發者多為中國人有關,Qlib 基於中國股市(滬深300)建構 Alpha360 and Alpha158 兩種資料集範例,可參考官方程式來生成特徵集。

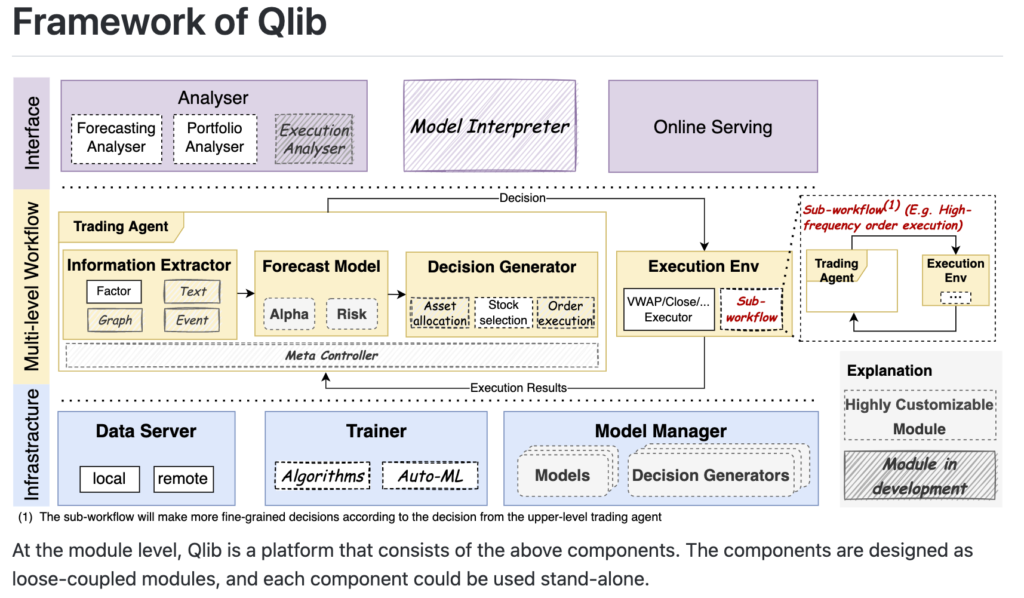

Workflow 架構

workflow layer 處理模型的訓練與回測過程,尋找獲利因子 Alpha 和風險因子,之後進入資產配置、選股、下單的決策階段。 另一個好用的是的 Recoder 流程管理器,用來管理與儲存紀錄模型的訓練過程、結果。AI 模型有時訓練時間長,不能及時的看到結果,有時還有其他原因中斷訓練,那此時可使用 Recoder 恢復並繼續之前的訓練,不需要從頭開始。

結論

Qlib Framework 架構值得作為 FinLab 下一代的開發參考,尤其是 ML WorkFlow 的部分是目前 FinLab 平台比較欠缺的,或是將台股資料應用到 Qlib 模型也值得來整合。

一個好的 repo,除了 Star 和 Fork 數,commit history 也是指標,更新頻率看起來有積極維護,持續補充新的模型和技術進來,值得追蹤~