不可能的任務?! 小資族 30 歲達到資產 500 萬!

Andy 是我的籃球球友,每到週末,我們都會一同打球。23歲年輕的他是我們隊上的流川楓,然而今天卻手感失常,睡眼惺忪顯得無精打采,大家問他怎麼了?

Andy:「現在剛好是會計簽證忙季,有很多帳務要整理,剛好團隊的同事離職,業務又加重在我身上,連續幾天加班到很晚。上班上到有點厭世啊!然而沒收入就不能過日子,物價又一直高漲,不知道何時才能存到第一桶金?讓日子輕鬆點。」

另一位球友 Ben 問到:「你第一桶金的定義是100萬嗎?」

Andy:「起碼500萬吧!我想在30歲做右買房,覺得100萬太少了,繳買房的頭期款都嫌吃力,500萬繳個頭期款,還可能剩2-300萬好準備成家,還有點資金進行投資,獲利拿些來當旅費。理想上希望在30歲達到這個目標!」

Ben:「哇!感覺是有點難度的目標耶!光靠本業收入很難達成。現在已經存到多少了呢?」

Andy:「現在存到少少的20萬了,月薪大概4萬,每個月大概有1.5萬元結餘。有想學投資,但不知道從何學起?感覺投資很危險,記得小時候家中有長輩投資碰到股災,搞得家裡充滿低氣壓,時常被告誡不要碰投資,定存就好。」

Ben:「這樣要達到財務目標根本是不可能的任務啊!其他人覺得呢?」

財務曲線的理想大夢

「人生就像滾雪球。重要的是要找到夠溼的雪和一道長長的山坡。」 ~ 股神巴菲特。

投資成功的關鍵在找到適合的投資工具與足夠的時間,及早投資享有複利優勢,人人都懂,問題是要如何挑適合自己的工具與知道要等多久?畢竟每個人得的慾望及規劃不同。

「Andy 的春秋大夢能夠實現嗎?我們為了預測 Andy 未來的財務狀況,特別寫了一個程式來模擬他未來的資產變化,讓 Andy 可以看到 30、40、50歲後的資產是多少,如此一來, Andy 就可以知道每個月要存多少?什麼時候達到他短期財務目標?我們把這個工具稱為「財務曲線計算機!」這個計算機的用法非常簡單,只需要打開連結,輸入個人理財條件後,可以模擬在不同年化報酬率(0-50%)、每月定期投資、複利再投入的條件下得知財務曲線的變化,如果連模擬都無法達成,那目標可達性就很低,要考慮調整規劃。

想知道人生財務曲線預測的實作細節,可以參考FinLab在Hahow的線上課程 「Python 理財:打造小資族選股策略」。

Andy 說他不是醫牙電資的背景出身,就是個普通上班族,收入不高,經常性每月薪資約4萬,每月開銷大概2.5萬,每月結餘約有1.5萬元可進行投資,現在手上有20萬存款,胸懷大志想在30歲達到500萬資產,將他到條件輸入進程式,得到的結果是…

同表的X軸是年紀,Y軸是模擬資產數值,不同顏色的線代表不同年化報酬率的結果,可以發現投資的前5年看不出明顯效果,但28歲後,複利的差距開始拉大。

如果 Andy 只有活存,到30歲最終有146萬存款,離 500 萬目標甚遠。 從圖表得知,若年化投資報酬率是30%,最終資產是483.45萬,接近他的目標,也就是說要達到他的目標大概要30-35%的報酬率!

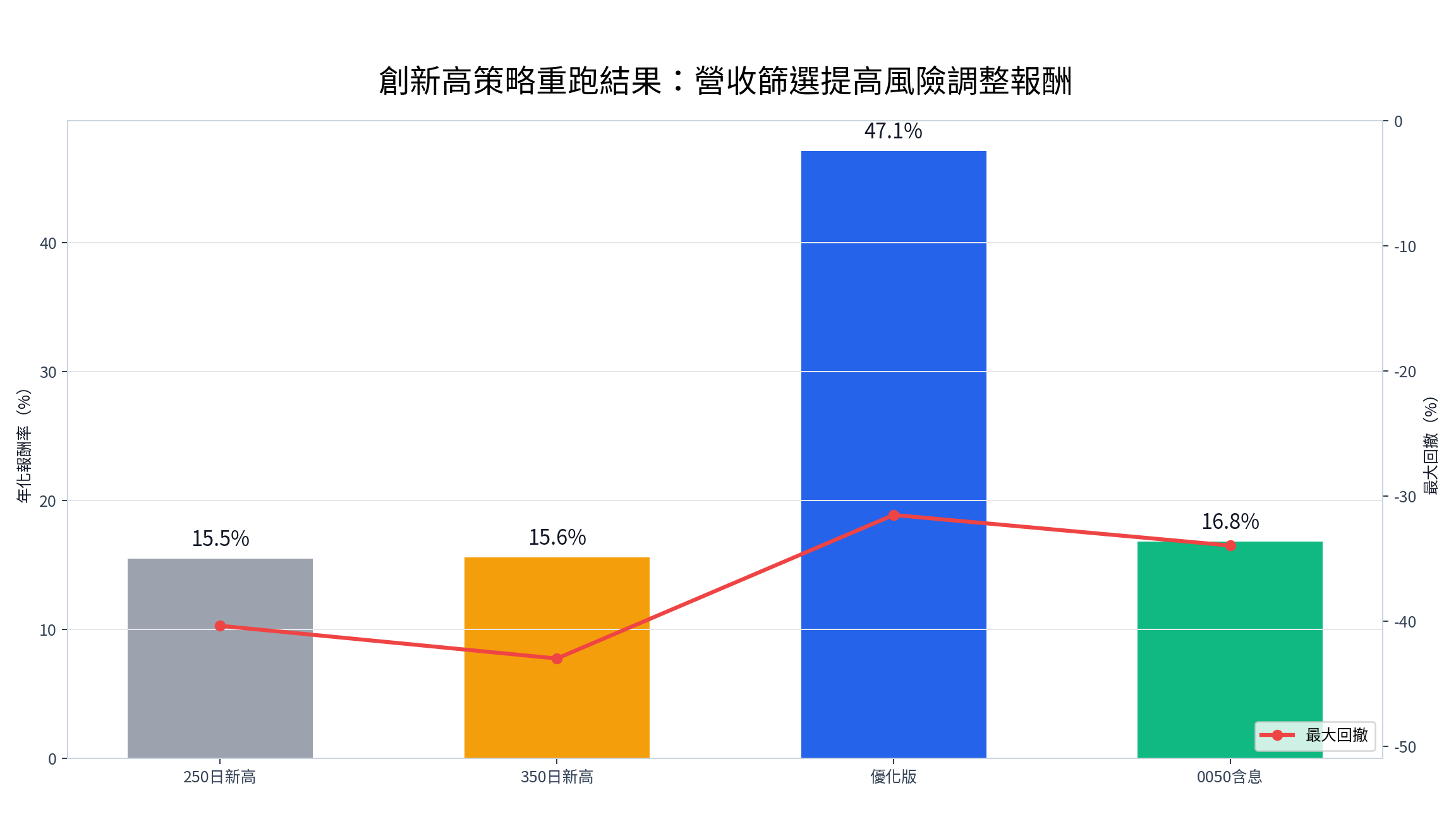

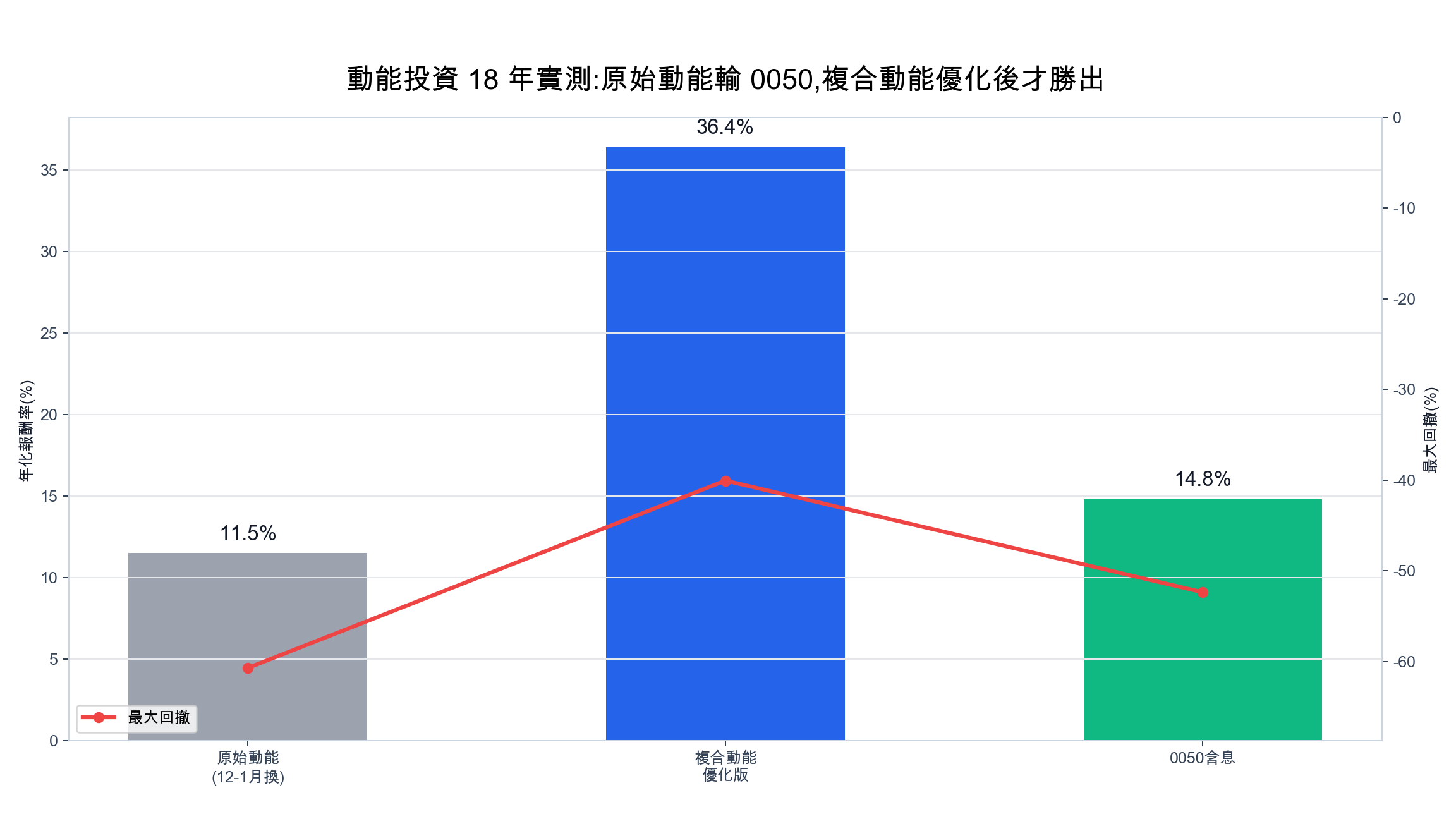

0050 ETF 適合嗎?

Andy 天真地問:「要如何達到每年30%的報酬率呢?坊間很多老師和書本 都說 0050 元大台灣50 這類指數型 ETF 很棒!印象前幾年指數大漲,好像有達到年漲30%!穩定性也不差,還可以領股息,只要台灣沒倒,這個標的就不會倒。」

來簡單回測一下,讓Andy了解現實的殘酷,如果策略沒經過空頭的考驗,那很容易會以為年年可發大財,2019-2020 受惠FED大撒幣,台股指數確實達到30-35%,但市場有循環,2008、2011、2015、2018、2022的空頭就會讓投資者虧損,虧損高達20%也是有可能發生的。

牛熊輪迴平均下來,年化報酬率 10% 才是合理的期待,要期待 0050 未來每年都上漲,並不太實際。

Andy 的財務曲線模擬在年化報酬率 10% 的情況下,最終只會累積到 217萬。 另外若遇到熊市, 0050 波動風險比你想像中還大,2008年 最大回撤率高達55%,2020、2022也有30%回檔,定力不夠的投資新手不見得能扛住。

Andy 聽完分析後,有點氣餒,看來他的目標不是無腦投入指數型投資那麼簡單!目前看起來他有幾個選擇

- 努力投資自己拉高薪資

- 降低慾望或延長達標時間

- 研究別的投資發法,ex:主動投資選股技巧

Andy 說他已經放棄靠努力工作拉高薪資了,覺得再怎麼努力也是社畜,只能活在底層。

Andy 截圖一張網路上「台灣人大學志願選填指南」給我看,Andy說:「按我的條件,長相與能力普普,沒特別的興趣,很幸運的家裡沒負債、需要給一點孝親費、有想買房,按圖中路徑,只能電資醫牙/科技業,問題是我對理工沒興趣也沒能力啊!」

聽的有點令人哭笑不得,現實的殘酷是選擇比努力重要,在台灣想在追求高薪的話,除了科技業,選擇不多,如果對數理沒天份,確實很難。

但我想圖上少寫了一條路徑,那就是靠「投資或金融交易」,不管你職涯選哪條路,如果想買房或致富,那必定會接觸到「投資或金融交易」,靠錢去滾錢,而不是只靠勞力與時間去換取有限的報酬。

當然選擇長期持有 0050 也可能達標,10%年化報酬只要等到36歲就有機會達標,畢竟學習主動投資也是要花心思,不是無腦持有。多等6年好像還好,Andy 你要不要考慮一下?

Andy 沈思了一會兒說:「多6年蠻久的,等於多2倍的時間!剛剛經過延長試算,如果達到年化 30% 報酬率,那在36歲就有機會達到2500萬!會是10%績效的5倍!接近我不敢說的財富自由,或將脫離社畜人生,且 0050 好像沒我想像中的優。人生苦短,生命該恣意浪費在美好的事物上,能花越少時間是越好。有沒有什麼選股策略可以給小資族別的選擇方向?」

Andy 雖然是小資族,但及早有理財意識,已經勝過當年的我,如果再讓我回到23歲的小資時代,會如何規劃呢?

小資族的翻身計畫

資金少該怎麼辦?

像 Andy 這樣的新手小資族最大特點就是資金少。 如果只操作現貨、不開槓桿開始,該如何用少少資金就能參與市場? 首要是將標的限縮在低價股。操作高價股如果買零股,交易比較不方便,與一般市場的價差大。限縮在低價股比較方便交易。

另一個選擇低價股操作的原因是聽說低價股潛在報酬可能比較大,之前有聽說過低價股樂效應,10元的股票要翻倍感覺比100元翻倍容易,真的如此嗎? 我們目標是比較高的報酬率,從飆股多的池子篩選股票比較容易,低價股裡真的有樂透般的股票嗎?

低價股的樂透效應

低價股真的比較會漲嗎?讓我們來看低價股效應的相關研究:

「Weld, W. C., R. Michaely,R. H. Thaler, and S. Benartzi (2009)和林韋伶 (2018)主張投資人對於低價股具一定之幻覺,認為低價股具有較高的上漲空間,因此藉由此特性組成投資策略,能獲取超額報酬,相對高價股而言,反而較不具上漲空間,且會有更高之下跌風險。

Kumar(2009) 提出低價股如同樂透彩票一般,如果投資人正在尋找『便宜的賭注』,低價股將具極大吸引力,因此認為股票市場可能具低價股效應。」

– 摘自(臺灣股票市場之低價股效應探討 蔡承祐)

研究利用每月最後一個交易日的收盤價來組建所需的投資組合,首先,於每月底,依照最後一日收盤價的高低平均分成 5 個股價組合,組合 1 為最低股價之組合,依序組合 5 為最高股價之組合。接著,計算 5 組股價組合次月的等權報酬,並同時買進組合 1 與賣出組合 5 形成淨投資為零的套利組合(zero-investment arbitrage portfolio),進行後續低價股效應之探討。

此篇論文能給我們幾個低價股策略開發的指引:

- 低價股效應存在於台股整體市場交易熱絡的時期,簡單說就是低價股在牛市較有機會狂飆,而在熊市或流動性較低的時候則會沈寂很久,這暗示低價股搭配動能因子(追突破、出量)會較容易抓到低價股效應的漲勢。

- 1、2 月份春節子期間的低價股效應較為明顯

- 非金電類股存在相對顯著之低價股效應,金融類股不具低價股效應(長期低價,大股本、低波動)。

看完低價股研究的論文後,看起來低價股小資族策略可能有搞頭,不過還是要寫成程式來驗證,我們可依此推衍3個策略擬定步驟:

- 定義低價股

- 定義動能突破

- 排除金融股

VIP 區域接著會示範低價股策略:目標年化約 30%,再用 -5% 停損把虧損交易往內縮,並附 MAE/MFE 圖與 Python 程式碼。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始