一句話定義(先看這個)

量化交易(Quantitative Trading),是用「明確、可重複的規則」決定買什麼、何時進出,再用歷史資料客觀回測驗證這套規則到底有沒有用的投資方法。

關鍵只有四個字:可被驗證。人工選股靠盤感,對錯講不清楚;量化把規則寫死,就能拿過去十年的台股資料問一句話:「如果我從頭到尾都這樣做,結果會怎樣?」答案是一條淨值曲線、一個年化報酬、一個最大回撤——好壞攤在陽光下,沒有模糊空間。

回測(Backtest):把一套交易規則套用到歷史資料上,模擬「如果當時這樣做」會有什麼績效,用來驗證策略,而不是拿真錢去試錯。

30 秒關鍵數字摘要(TL;DR)

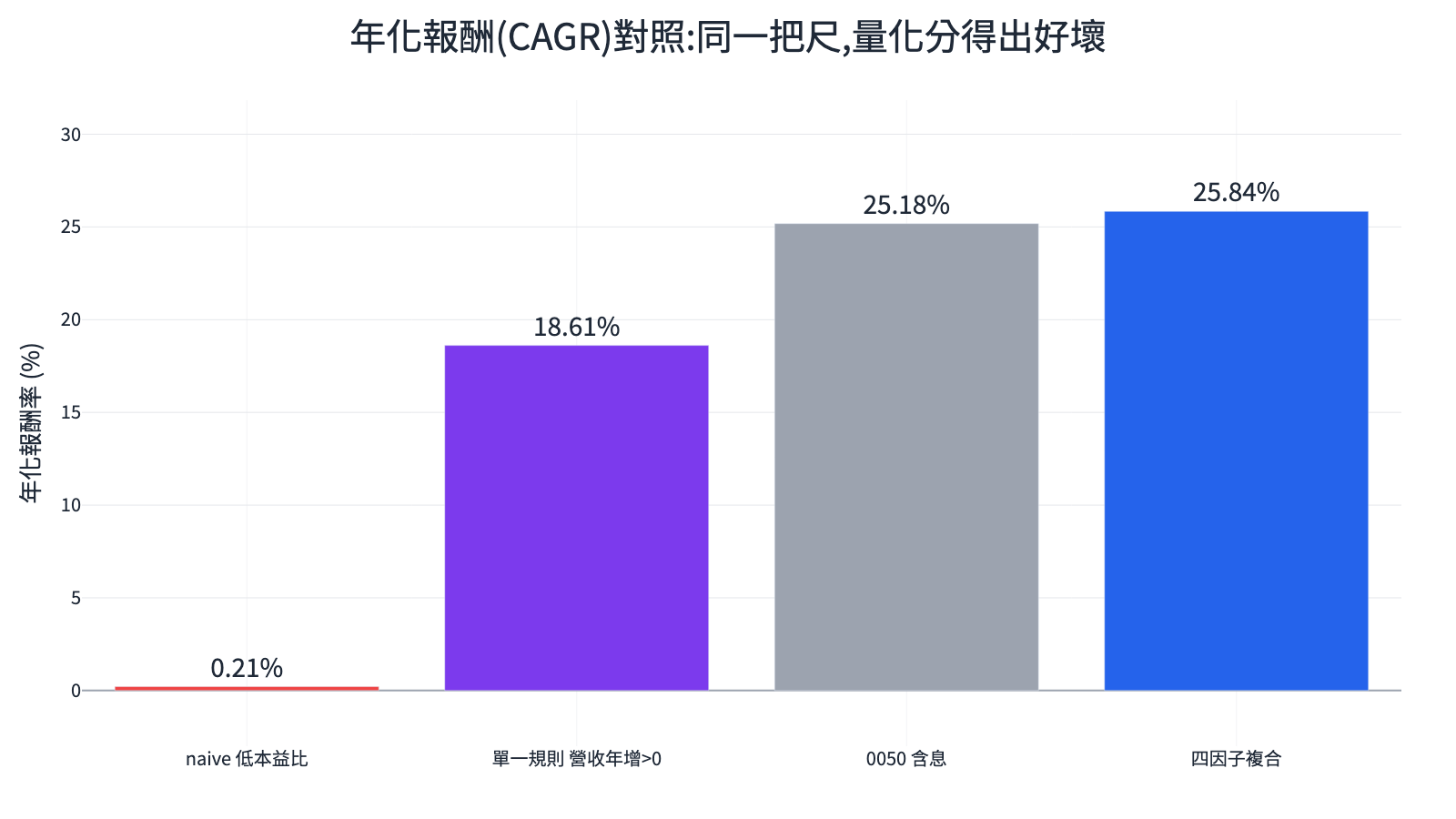

下面三組策略,都用同一份台股真實資料(2018-01 至 2026-06)、同一套手續費假設、月頻換股,對照含息 0050。數字全部來自 finlab 實跑(來源:finlab 實測,完整腳本見文末下載):

| 策略 | 一句話規則 | 年化報酬 | 日夏普 | 最大回撤 | 結果 |

|---|---|---|---|---|---|

| 四因子複合 ⭐ | 營收動能+價格動能+ROE+低波,選 40 檔 | 25.84% | 1.03 | -39.8% | 贏 0050 |

| 0050(對照) | 買進持有台灣 50(含息) | 25.18% | — | -34.0% | 基準 |

| 單一規則 | 只買「月營收年增 > 0」的全部股票 | 18.61% | 0.77 | -38.3% | 一行規則也能量化 |

| naive 低本益比 | 買最便宜的 20 檔 | 0.21% | 0.08 | -43.2% | 慘輸,直覺失靈 |

夏普比率(Sharpe Ratio):每承擔一單位波動換到多少報酬,越高越好。0050 長期約 1.2 已是相當好的水準。

兩個最值得記住的反差:一行規則(營收年增>0)就能年化 18.6%——證明量化不必複雜;但**「買便宜股」這種人人覺得對的直覺,實測卻只有 0.21% 年化**——這正是量化最大的價值:它讓「直覺對、其實沒用」的策略無所遁形。

本文目錄:定義 → 和程式交易/技術分析的差別 → 為什麼有用(真實回測) → 七種策略類型 → 優點與缺點/風險 → 新手入門 6 步驟 → 要不要寫程式 / 平台比較 → 適合誰 → 學術根據 → 常見問題。

量化交易 vs 程式交易 vs 技術分析 vs 演算法交易(最多人搞混)

這四個詞常常被混用,但它們不是同義詞。一張表釐清:

| 名詞 | 它在管什麼 | 和量化的關係 | 例子 |

|---|---|---|---|

| 量化交易 | 用數據與統計做決策(選哪些股、怎麼配置、何時進出) | 上位概念、總傘 | 用四個因子打分數選股 |

| 程式交易 | 用程式自動執行那些規則(含自動下單) | 量化的「執行手段」 | 每天自動跑訊號、到價自動掛單 |

| 技術分析 | 看價量型態(K 線、均線、RSI、MACD) | 只是量化可用的其中一類訊號 | 站上 20 日均線才買 |

| 演算法交易 | 把大單拆成小單降低衝擊成本、追求最佳成交 | 偏「執行層」的量化應用,法人居多 | TWAP/VWAP 拆單演算法 |

| 高頻交易(HFT) | 毫秒級進出、靠速度與微小價差套利 | 量化的極端速度版,散戶幾乎做不到 | 造市、跨市場套利 |

一句話記法:量化是「用數據思考」,程式交易是「讓電腦替你動手」,技術分析只是其中一種材料,演算法/高頻則是法人在執行層拼速度。 三四者常一起出現,但定義各自不同。

量化交易 vs 一般(主觀)交易

| 比較 | 主觀交易 | 量化交易 |

|---|---|---|

| 決策依據 | 盤感、新聞、消息面 | 明確規則 + 歷史資料 |

| 能否事先驗證 | 不能,只能事後檢討 | 能,回測一跑就知道 |

| 情緒影響 | 大(追高殺低、凹單) | 小(規則化、可自動執行) |

| 可複製性 | 低(換個人就走樣) | 高(規則寫死,誰跑都一樣) |

| 主要風險 | 紀律失守 | 過度配適(過擬合)、規則失效 |

為什麼量化有用?因為它能「證明」——好壞都能證

量化最被低估的價值,不是讓你穩賺,而是讓你客觀知道一個策略到底行不行。下面是我們實跑的四組台股結果(2018-01 至 2026-06,對照含息 0050,來源:finlab 實測),把上面 TL;DR 的數字畫成圖。

年化報酬:同一把尺,量化分得出好壞

注意最左邊那根:「買最便宜的股票」聽起來天經地義,八年實測卻只有 0.21% 年化、夏普 0.08,幾乎是把錢放著不動還倒貼手續費。這就是量化的價值——它讓「聽起來很對」的直覺策略現出原形,而不是讓你繼續憑感覺賠錢。

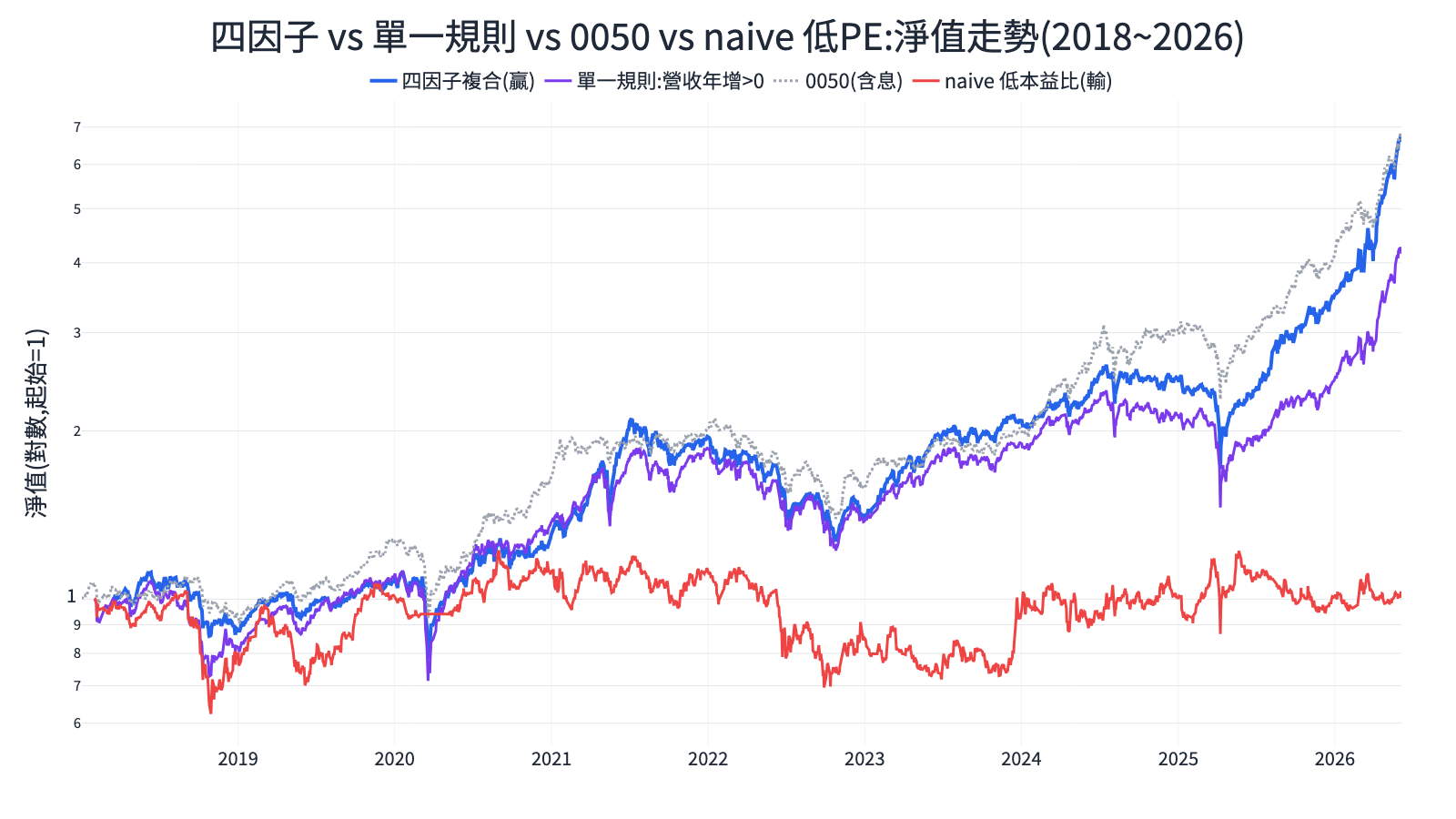

淨值走勢:四因子怎麼一路贏

八年下來,四因子複合策略把 1 元滾到約 6.6 元,單一規則(營收年增>0)約 4.2 元,而 naive 低本益比幾乎原地踏步。能贏的(四因子)和不能贏的(naive 低 PE),量化都能用同一把尺量出來——這是主觀交易永遠做不到的事。

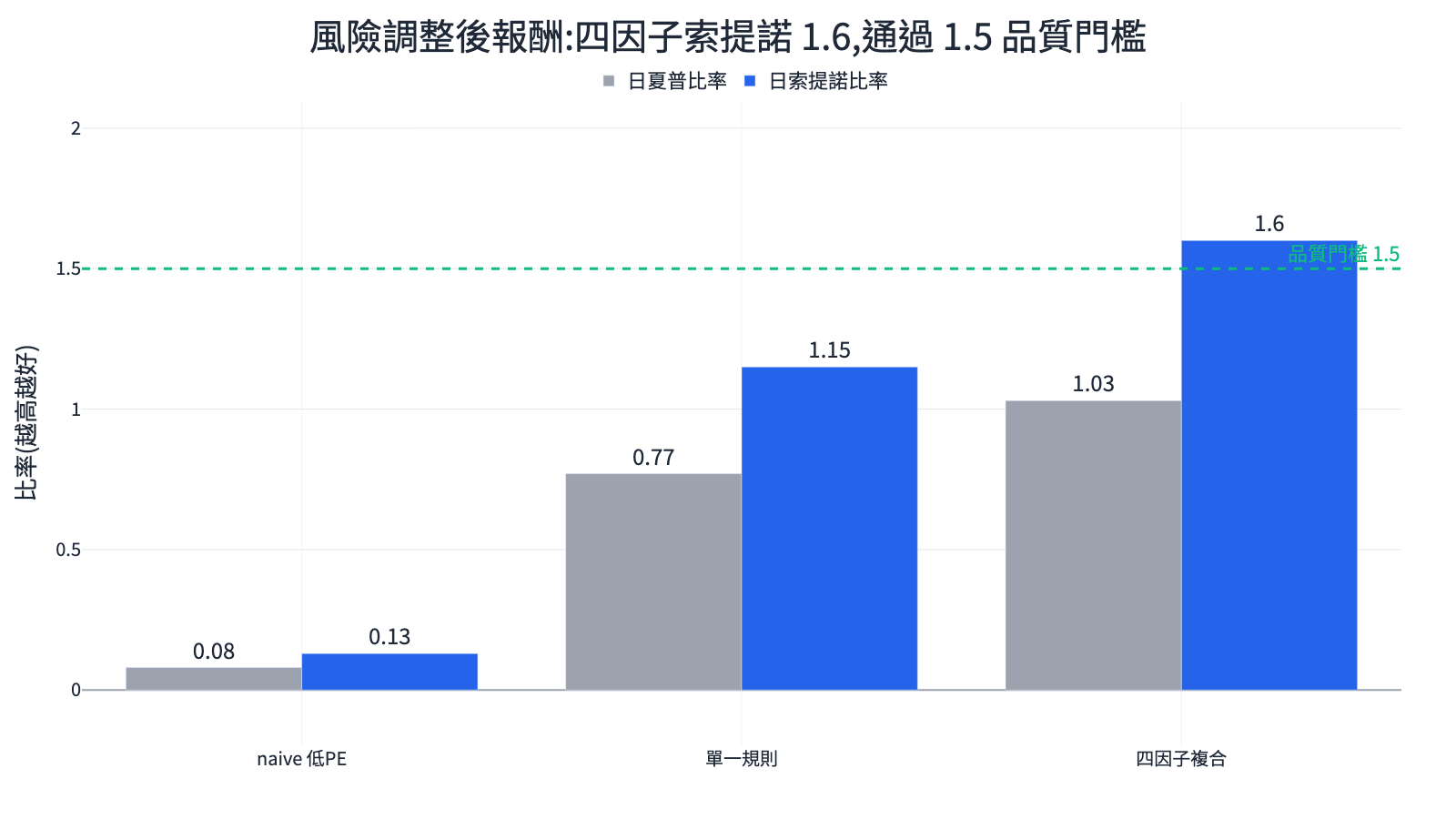

風險調整後報酬:不能只看報酬高

報酬高不代表策略好,還要看「承擔多少波動換來的」。下圖是日夏普與日索提諾(Sortino,只罰下跌波動)比率:

索提諾比率(Sortino Ratio):夏普的改良版,只計算「下跌」的波動當風險。對長期向上的成長股策略,Sortino 通常比 Sharpe 更貼近實際體感。四因子的日索提諾達 1.60,通過我們發佈策略前設的 1.5 風險調整門檻。

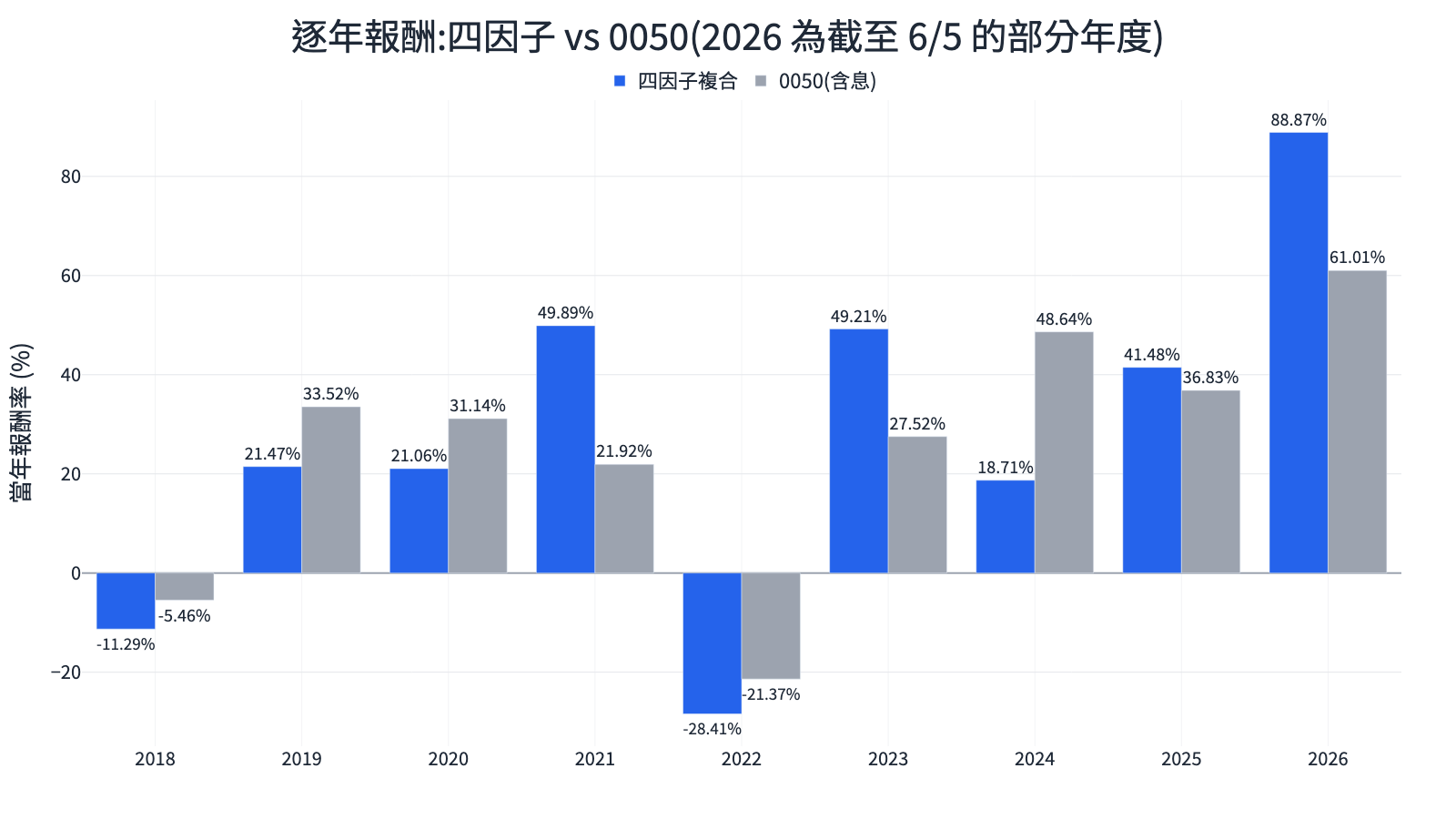

逐年報酬與最大回撤:把「最糟會多痛」攤開

逐年看,四因子並非年年贏(2018、2022 都吃過虧,2022 回檔約 -28%),但多數年份能跟上甚至超越大盤。這很重要:量化不是保證每年贏,而是讓你事先就看清楚「最糟的年份大概長怎樣」,而不是真金白銀套牢後才知道。

最大回撤(MDD):從波段最高點跌到最低點的最大幅度。四因子最深約 -39.8%,代表你的資產一度從高點腰斬近四成——這就是大多數人會停損出場、抱不住策略的點。事先知道這個數字,你才知道自己撐不撐得住。

下面是四因子的完整互動式回測報告——月報酬熱力圖、權益曲線、年度績效全在裡面,可以直接在文章中操作:

量化交易有哪些策略類型?七種(台股適用整理)

新手最常問「量化交易策略有哪些」。下面整理七種主流類型,各附一句台股適用說明:

| 策略類型 | 核心邏輯 | 一句話台股說明 | 學術根據 |

|---|---|---|---|

| 趨勢 / 動能 | 強者恆強,買近期上漲、賣下跌 | 近 3–12 個月漲幅最強的選一籃子,台股動能效應明顯 | Jegadeesh & Titman 1993 |

| 均值回歸 | 過度下跌會反彈,逢低買、逢高賣 | 跌深的權值股短線反彈,搭配布林通道/RSI | — |

| 因子選股 | 用財務/價量因子排名選股 | 本文四因子(營收+動能+ROE+低波)即屬此類 | Fama & French 1992 |

| 市場中性 / 多空 | 同時做多強股、放空弱股,賺價差不賭方向 | 台股放空有平盤下禁空等限制,散戶較難 | — |

| 事件驅動 | 圍繞特定事件交易(財報、營收、除權息) | 對齊月營收公布日捕捉公告後漂移(PEAD) | Bernard & Thomas 1989 |

| 套利 | 抓兩個應該相等卻出現價差的標的 | ETF 折溢價、期現貨價差,多為法人主場 | — |

| 機器學習 / AI | 用模型從大量特徵學出選股訊號 | 用樹模型/神經網路融合技術面+籌碼面選股 | — |

新手建議從因子選股與趨勢/動能入手——規則最直觀、台股資料齊全、最容易回測驗證。市場中性、套利、高頻多半是法人地盤,工具與成本門檻高。想看因子選股的完整實作,讀 股票怎麼選:五大因子實測。

量化交易的優點與缺點/風險(各 6 點)

任何 YMYL(攸關金錢)的方法都要兩面看。先講優點:

| 優點 | 說明 |

|---|---|

| 可事先驗證 | 規則寫死就能回測,不用拿真錢試錯 |

| 去除情緒 | 不追高殺低、不凹單,紀律由規則與程式守 |

| 可複製、可規模化 | 同一套規則能跑全市場上千檔,人腦做不到 |

| 可量化風險 | 事先看到最大回撤、波動、勝率,知道最糟長怎樣 |

| 可持續優化 | 每季重跑新資料,客觀檢驗策略還靈不靈 |

| 省時間 | 篩選與監控交給程式,不必盯盤一整天 |

再講最關鍵的缺點與風險——這是大多數行銷文不敢講的:

| 缺點 / 風險 | 說明 | 怎麼降低 |

|---|---|---|

| 過度配適(過擬合) | 規則被調到「剛好完美貼合過去」,未來就失效 | 留樣本外、用機率背書、規則越簡單越好 |

| 交易成本侵蝕 | 頻繁換股的手續費+稅會吃掉報酬 | 降低換股頻率、把成本算進回測 |

| 資料偏誤 | 倖存者偏差、未來函數會讓回測虛胖 | 用乾淨資料源、注意財報公布日對齊 |

| 流動性風險 | 回測買得到,實單在小型股可能買不進、滑價大 | 加成交額流動性過濾(本文用 1 億門檻) |

| 規則會失效(alpha 衰減) | 有效的策略被太多人用就會鈍化 | 持續監控、定期重驗、組合多策略 |

| 黑天鵝與結構轉變 | 歷史沒發生過的事,回測一定算不到 | 控制部位、不過度槓桿、保留現金緩衝 |

過擬合(Overfitting)是頭號殺手。 一個回測漂亮到不真實的策略,十之八九是把雜訊當訊號。如何用樣本外與機率背書避開它,專文拆解見 回測過擬合的機率背書。

反面教材:為什麼「買便宜股」這種直覺策略會失效?

回到 TL;DR 那張表的最後一列。naive 低本益比八年只有 0.21% 年化,原因正好示範了上面好幾個風險:

- 價值陷阱:本益比低,常常是因為市場預期它未來會更差(衰退股、夕陽產業),便宜得有道理。

- 單因子脆弱:只用一個指標,一旦該因子失靈(例如 2018 後台股由成長股領漲)就整組陣亡。

- 沒控品質與動能:沒搭配 ROE(品質)和價格動能(市場認同),買到的常是「又便宜又爛」的股票。

這也解釋了為什麼四因子複合(把營收動能、價格動能、ROE、低波疊起來)能贏:每個因子的弱點不一樣,一個失靈時其他能補。把直覺交給回測檢驗,才不會被「聽起來很對」騙走真金白銀。

新手量化交易入門 6 步驟 SOP

不用先學會寫程式,但流程一定要走完。這是一套可重複的 SOP:

| 步驟 | 你要做的事 | 常見錯誤 |

|---|---|---|

| 1. 想法 | 把一個投資直覺講成白話假設(「營收成長的股票會漲」) | 想法太模糊、無法規則化 |

| 2. 規則化 | 把假設變成明確條件(「月營收年增 > 0,每月換股」) | 條件含糊、留模糊解釋空間 |

| 3. 取資料 | 取得乾淨、含除權息調整的歷史資料 | 用未調整股價、benchmark 失真 |

| 4. 回測 | 套用規則跑歷史,看年化/夏普/回撤 | 沒算手續費與滑價,績效虛胖 |

| 5. 驗證 / 防過擬合 | 留樣本外、看機率、檢查是否持股太少 | 在同一段資料反覆調參數 |

| 6. 實單(小額起步) | 先紙上交易或小額實單,監控與預期是否一致 | 一上來就重押、不留容錯 |

對應到 FinLab 的做法,前五步你都用「跟 AI 對話」完成。例如第 2、4 步:

💬 你對 AI 說:

幫我選台股:連續挑「月營收年增 > 0」的股票,每月換股,流動性過濾掉太小的股票,回測 2018 到現在,跟含息 0050 比報酬和回撤。

🤖 AI 回覆:

已用 finlab 回測:這個單一規則年化 18.61%、夏普 0.77、最大回撤 -38.3%。雖然小輸含息 0050,但證明了「一行規則」也能被客觀量化驗證。要不要我幫你疊上價格動能、ROE、低波,做成四因子複合版?

這就是量化的精神:你提出一個明確規則,工具立刻給你一條可驗證的答案。下面是這個「單一規則」策略的完整互動式回測,證明連一行條件都能被嚴謹回測:

想自己寫的話,這條「單一規則」用 finlab 就是這幾行——量化的精神全在這:把規則寫死,讓資料客觀驗證它:

顯示程式碼

from finlab import data

from finlab.backtest import sim

rev = data.get('monthly_revenue:去年同月增減(%)')

# 最單純的規則:月營收年增 > 0 就納入,每月換股

position = rev > 0

report = sim(position, resample='M')

report.get_stats() # 用同一把尺,客觀量出這條規則到底行不行(年化 18.6%)量化交易一定要會寫程式嗎?平台/工具怎麼選

這是新手最大的卡點。答案是:不一定。 取決於你選的工具。下表比較台灣常見的量化/程式交易工具:

| 工具 / 平台 | 要不要寫程式 | 台股資料 | 適合誰 | 特點 |

|---|---|---|---|---|

| FinLab(用 AI 對話) | 不用,用一句話請 AI 跑 | 齊全(財報/月營收/籌碼) | 想專注策略、不想背語法的人 | 底層 Python 實跑真數據,但你只需描述規則 |

| 自己寫 Python | 要,中高門檻 | 要自己接資料源 | 工程背景、要完全客製 | 最自由,但時間成本最高 |

| MultiCharts | 半,需學 EasyLanguage/腳本 | 偏期貨/技術面 | 期貨程式交易者 | 自動下單成熟 |

| TradingView | 半,需學 Pine Script | 技術面為主 | 看圖派、寫簡單訊號 | 圖表強、社群大 |

| XQ 全球贏家 | 可不寫(內建選股) | 齊全(嘉實資訊) | 想要券商生態的人 | 有零程式入門方案 |

FinLab 的差異化定位很明確:用 AI 對話、免寫程式、台股資料齊全、底層真回測。 你學的是「怎麼把投資想法問清楚」,不是背 pandas 語法——規則、取資料、回測、驗證全交給 finlab 套件實跑。

想看「用 AI 對話做回測」的完整示範,讀 AI 提示詞回測策略;想先把選股這塊吃透,讀 四因子選股實戰。

量化交易需要多少本金?

沒有硬門檻,但有兩個現實考量:(1) 太小的本金(例如幾萬元)很難分散到幾十檔股票,個股風險高;(2) 換股頻繁時,固定的最低手續費會吃掉小額帳戶的報酬。一般建議至少能買進 10–20 檔、單筆不被最低手續費過度侵蝕的規模再開始實單,前期先用回測與紙上交易累積信心,不用急著重押。

量化交易適合誰?不適合誰

| 適合 | 不適合 |

|---|---|

| 願意「用數據驗證」而非憑感覺的人 | 想要每天明牌、一夜致富的人 |

| 受得了策略有回撤、能照規則紀律執行的人 | 一看到帳面虧損就想推翻規則的人 |

| 想把投資系統化、省下盯盤時間的人 | 完全不想了解原理、只想跟單的人 |

| 想長期累積可複製方法的人 | 期待「保證獲利、穩賺不賠」的人 |

說白了:量化適合**想要「知道為什麼」**的人。它給不了你穩賺的保證,但能給你一個誠實、可驗證、可持續優化的決策系統。

量化交易的學術根據(這些不是憑感覺)

本文用的因子,背後都有經過同儕審查的學術文獻支撐,不是我們自己編的:

| 論文(作者, 年份) | 白話一句話 |

|---|---|

| Fama & French (1992) | 規模(小型股)與價值(低淨值市價比)能系統性解釋股票報酬差異——因子選股的理論起點。 |

| Jegadeesh & Titman (1993) | 過去 3–12 個月的贏家,未來短期傾向繼續贏——動能效應的經典證據,本文「價格動能」因子的根據。 |

| Bernard & Thomas (1989) | 好財報公布後股價會「慢慢」反映利多(盈餘公告後漂移 PEAD)——本文對齊月營收公布日就是吃這個效應。 |

| Novy-Marx (2013) | 用毛利率衡量的「品質」也是一個獨立的報酬來源——支持把 ROE/獲利品質納入選股。 |

| Ang et al. (2006) | 高波動的股票長期報酬反而較差(低波異象)——本文用「低波動」當第四個因子的根據。 |

| Asness, Moskowitz & Pedersen (2013) | 價值與動能在全球多個市場、多種資產同時有效,且兩者搭配能互補——支持「多因子疊加」優於單因子。 |

我們的四因子(營收動能 + 價格動能 + ROE 品質 + 低波)正是把 Jegadeesh-Titman 的動能、Fama-French/Novy-Marx 的價值與品質、Ang et al. 的低波,按 Asness 等人「因子搭配互補」的精神疊起來——並用台股真實資料回測驗證,而不是照搬美股結論。

接下來看什麼(依你的目標)

這篇是「量化交易」主題的入口。挑你最想深入的方向往下走:

| 你想… | 往這走 |

|---|---|

| 系統性選股 | 股票選股 — 用因子篩出好股票的方法總綱 |

| 自動執行 / 寫策略 | 程式交易 — 用 finlab 把規則自動化 |

| 回到總綱 | 量化交易 — 三大方向的完整地圖 |

| 看選股實戰 | 台股五大因子實測 |

| 看完整四因子案例 | 四因子選股實戰 |

延伸閱讀:程式交易是什麼、ROE × 本益比選股、三因子分析、如何避免回測過擬合。

動手試試:用一句話開始你的第一個量化回測

看懂了,不如自己跑一次。你不需要先學 Python——把投資想法用白話講給 AI,finlab 在底層用真實台股資料幫你回測、畫圖、給出年化與回撤。

💬 試著對 AI 說:「幫我把營收年增、近 60 天漲幅、ROE、波動度四項各自排名加起來,選前 40 檔,每月換股,回測 2018 到現在,跟含息 0050 比報酬和回撤。」

免費試用 FinLab,用一句話選股回測 —— 從本文的單一規則開始,逐步疊成你自己的四因子策略。有問題,歡迎加入 FinLab 社群一起討論。

常見問題(FAQ)

| 問題 | 回答 |

|---|---|

| 量化交易是什麼? | 用明確規則決定買賣、再用歷史資料客觀回測驗證的投資方法,核心是「可被驗證」。 |

| 量化交易一定贏嗎? | 不。如本文 naive 低本益比只有 0.21% 年化;量化的價值是事先知道好壞,不是保證獲利。 |

| 量化交易一定要會寫程式嗎? | 不用。用 AI 對話操作 finlab 即可,規則、回測、驗證都交給工具。 |

| 量化交易和程式交易差在哪? | 量化是「用數據做決策」的上位概念,程式交易是「用程式自動執行」的手段。 |

| 量化交易需要多少本金? | 沒有硬門檻,但建議能分散到 10–20 檔、且最低手續費不會過度侵蝕的規模再實單。 |

| 回測很漂亮就能實單嗎? | 要小心過擬合與交易成本,回測漂亮 ≠ 未來賺錢,先小額起步並持續驗證。 |

| 量化交易有哪些策略類型? | 常見七種:趨勢/動能、均值回歸、因子選股、市場中性、事件驅動、套利、機器學習。 |

| 新手怎麼開始? | 照六步驟:想法 → 規則化 → 取資料 → 回測 → 驗證防過擬合 → 小額實單。 |

📎 完整互動式回測報告(可下載)

- 四因子複合策略:report_strategy.html

- 單一規則(營收年增>0):report_rule.html

- naive 低本益比對照:report_baseline.html

- 可重現回測腳本:backtest.py、make_charts.py

回測方法揭露: 資料來源 finlab(台股);回測期間 2018-01-01 至 2026-06-05;月頻換股(resample='M'),四因子對齊月營收公布日(resample_offset='14D');手續費與證交稅用 finlab sim() 預設(台股 0.1425% 手續費 + 賣出 0.3% 證交稅);流動性過濾近 60 日成交額中位數 > 1 億;基準 0050 用 etl:adj_close(含息調整)。四因子日索提諾 1.60,通過 1.5 風險調整門檻。

投資有風險,過去績效不代表未來表現。本內容僅供教學參考,不構成投資建議,請依個人風險承受度審慎評估。所有回測數字來源:finlab 實測(2018 至今),腳本與資料可於上方下載重現。

最後更新:2026-06|回測區間:2018-01 ~ 2026-06|作者:FinLab 量化研究團隊(經量化研究員審閱)

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始