執行這個策略

複製提示詞,讓 AI 依照上方證據的資料、條件與風險檢查重跑一次。

告訴你的AI:

幫我設定 FinLab,做月營收成長動能策略並排程每月重跑,請讀:https://finlab.finance/setup?relatedUrl=/blog/hermes-agent-finlab-walk-forward

用 Hermes Agent 跑 finlab,最常卡住的其實是環境選擇:Hermes 要怎麼裝、模型要選雲端還是本機、排程要放在自己的電腦還是 VPS、第一次取台股資料時要設定哪些東西。本文把上手流程放在最前面,再用一支「月營收成長動能三因子」策略當範例,示範 Hermes 每月台股營收公布後自動重跑、跟上月比對、把衰退寫進記憶。

| 上手問題 | 直接建議 |

|---|---|

| Hermes 怎麼裝 | macOS/Windows 新手用 Hermes Desktop;熟命令列用官方安裝指令 |

| AI 模型怎麼選 | 第一次用 hermes setup --portal 最省事;量化研究主力選強工具調用模型,本地模型適合隱私與低成本實驗 |

| 需要買雲端 GPU 嗎 | 多數人不用。用雲端 API 模型時,普通筆電或小型 VPS 就能跑 Hermes;只有自架大型本地模型才需要 GPU |

| 本機還是雲端 | 學習、手動重跑用本機;要每月自動執行、手機收通知,用 VPS 或 serverless 環境更穩 |

| finlab 初始設定 | 裝 finlab skill 後交給下方 setup 提示詞,首次取資料時套件會自動引導登入 |

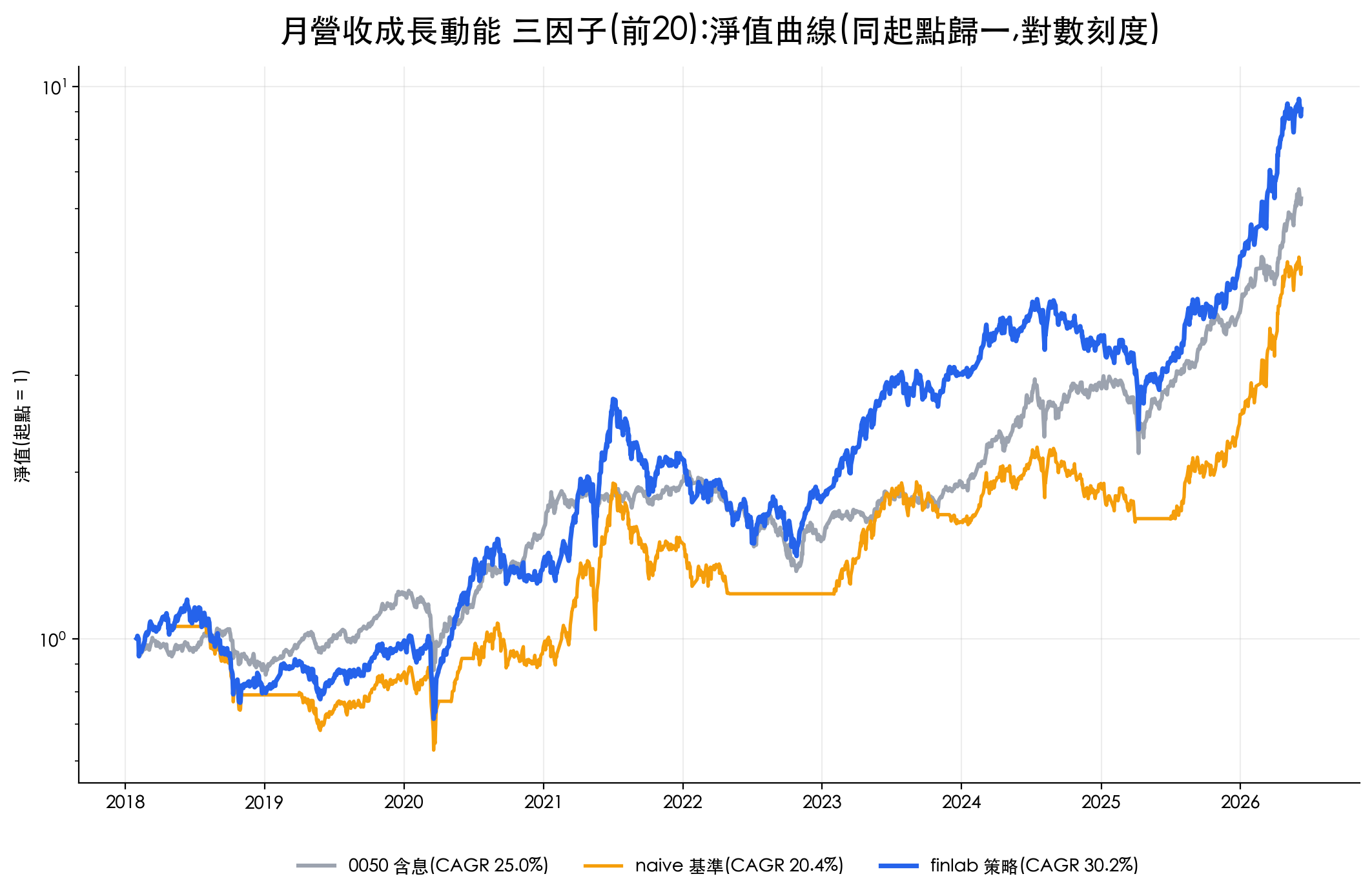

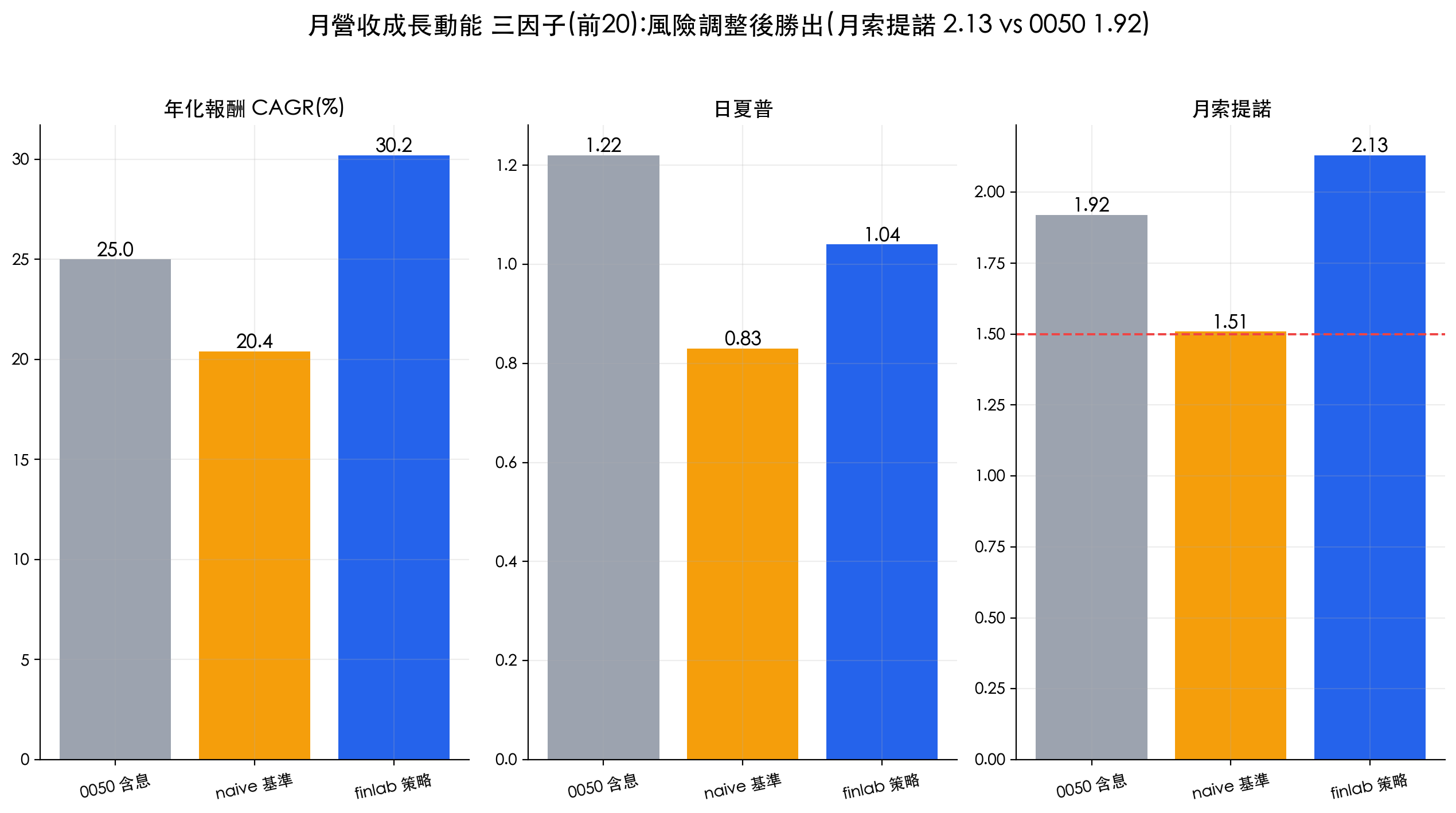

策略範例的實測結果也放在同一篇:配合 walk-forward(研究段對樣本外)驗證,全段(2018-01 到 2026-06)年化報酬(CAGR)30.2%、月索提諾 2.13,樣本外段(2022 之後)年化 39.2%。這些數字用來說明 Hermes 接上 finlab 後能維護什麼,不是叫你跳過安裝與風險設定直接實單。

| 指標 | 月營收動能三因子(本文) | naive 加大盤擇時 | 0050 含息 |

|---|---|---|---|

| 年化報酬(CAGR) | 30.2% | 20.4% | 25.0% |

| 最大回撤(MDD) | -48.0% | -43.5% | -34.0% |

| 日夏普比率 | 1.04 | 0.83 | 1.22 |

| 月索提諾比率 | 2.13 | 1.51 | 1.92 |

| 總報酬 | +809% | +370% | +559% |

| 平均持股 | 20 檔 | 20 檔 | 1 檔 ETF |

口徑:2018-01 到 2026-06(資料快照 2026-06-09),策略含 finlab 預設交易成本,0050 為還原價含息買進持有(詳見文末回測方法)。在本文設定、2018–2026 這段期間,三因子策略的年化與月索提諾贏過 0050,但它的日夏普 1.04 低於 0050 的 1.22、最大回撤 -48.0% 比 0050 的 -34.0% 深 14 個百分點。它用更大波動換取更高絕對報酬與下檔風險調整後表現,風險不低。再看中間那欄:同樣三因子,硬加上「大盤 200 日均線擇時」當作風險濾網,年化反而掉到 20.4%、月索提諾掉到 1.51,連策略本身都不如。粗糙的大盤擇時被行情洗來洗去的代價,後面會用真數據拆解。

5 分鐘安裝路徑:Hermes、模型、finlab skill

Hermes 的官方安裝分兩條路。想要少碰命令列,用 macOS/Windows 的 Hermes Desktop installer;想跑在終端機、VPS 或 WSL2,用官方 shell installer。安裝器會處理 Python、Node.js、ripgrep、ffmpeg 等依賴,你主要要確認系統有 Git。

macOS、Linux、WSL2:

顯示程式碼

curl -fsSL https://hermes-agent.nousresearch.com/install.sh | bash

source ~/.zshrc

hermesWindows PowerShell:

顯示程式碼

iex (irm https://hermes-agent.nousresearch.com/install.ps1)Hermes 能跑起來後,設定模型。官方最快路徑是:

顯示程式碼

hermes setup --portal這個流程會開瀏覽器登入 Nous Portal、選模型,並把 web search、browser、語音與圖片等工具接好。已經有 OpenRouter、Anthropic、OpenAI-compatible endpoint 或本地模型的人,也可以用互動選單切換:

顯示程式碼

hermes model

hermes config check接著裝 FinLab 的 AI skill。這一份 SKILL.md 是讓 Hermes 知道怎麼抓台股資料、怎麼用 finlab 回測、怎麼避免常見前視偏差的能力包:

顯示程式碼

npx skills add https://github.com/koreal6803/finlab-ai --skill finlab最後把 setup 提示詞交給 Hermes。首次取資料時,finlab 套件會自動引導登入,不需要把金鑰寫進提示詞或程式碼。

AI 模型怎麼選:工具調用能力優先

Hermes 可以接很多模型供應商:Nous Portal、OpenRouter、Anthropic、OpenAI、Google、DeepSeek、Qwen,也能接 Ollama、llama.cpp、vLLM、SGLang 這類自架 OpenAI-compatible endpoint。量化研究不是純聊天,模型要能穩定讀檔、寫程式、跑終端機、修錯、整理回測結果,所以選模型時要看工具調用與長上下文,不只看一般問答分數。

| 模型路線 | 適合情境 | 優點 | 代價 |

|---|---|---|---|

| Nous Portal + Claude Sonnet 類模型 | 第一次用 Hermes、想少管 API key | 官方推薦給 agent 工作的通用選擇,工具調用穩、設定快 | 需要訂閱或用量費,資料會送到模型供應商 |

| GPT 系列高階模型 | 複雜推理、程式修錯、回測報告整理 | 推理與工具調用強,適合讓 Hermes 自己修錯迭代 | 成本通常高於小模型 |

| Gemini Pro 類模型 | 要讀很長的策略說明、報告、CSV 摘要 | 長上下文優勢明顯 | 有時需要更明確的工具使用指令 |

| DeepSeek/Qwen 大模型 | 想壓低成本,同時保留不錯的寫程式能力 | 寫 code 與改錯性價比高 | 工具調用穩定度要實測,複雜任務可能多跑幾輪 |

| 本地 Qwen 9B/14B/更大模型 | 重視隱私、想避免 API 費用、反覆實驗 | 資料不出本機,邊際成本低 | 需要硬體記憶體,速度較慢,小模型較容易漏步驟 |

| Hermes 4 | 長文研究、一般聊天、摘要 | Nous 自家開放模型,適合 chat 與推理 | 官方文件提醒它不是 Hermes Agent 內部工具迴圈的首選 |

實務上可以這樣選:第一次設定選 Nous Portal 或一個強工具調用的雲端模型;等流程跑順,再把重複、低風險的批次實驗搬到本地模型。官方本地模型文件以 Qwen3.5-9B 作為 Apple Silicon 入門例子:量化後約 5GB 模型檔,8GB 以上 unified memory 可嘗試,但長上下文與工具迴圈仍會吃記憶體。想跑 27B、35B 以上模型,通常要 32GB 以上記憶體或獨立 GPU。

本機、VPS、雲端 GPU 怎麼選

做 FinLab 回測時,Hermes 本身不一定需要昂貴 GPU。真正吃資源的是「模型推論」與「你是否要 24 小時排程」。如果模型用雲端 API,Hermes 可以跑在普通筆電或小 VPS;如果模型也要自架,本機記憶體與 GPU 才變成主要成本。

| 部署方式 | 適合誰 | 成本結構 | 優點 | 風險與限制 |

|---|---|---|---|---|

| 自己的筆電 | 學習、手動重跑、第一次設定 | 不額外買雲端機器;若用雲端模型,另有模型費 | 設定最直覺,資料檔留在自己電腦 | 筆電睡眠或關機時排程不會跑 |

| 小型 VPS | 每月固定自動重跑、手機收通知 | 官方文件舉 $5 VPS 為例,實際以雲商價格為準;模型可走 API | 穩定在線,適合 cron、Telegram/Discord 通知 | 要處理 SSH、更新、安全性與備份 |

| Serverless/Modal/Daytona | 任務不常跑,希望閒置成本低 | 依執行時間或資源計費 | 閒置時成本低,環境可重建 | 初始設定比 VPS 複雜 |

| 本機模型 | 隱私優先、反覆做低成本實驗 | 沒有模型呼叫費,但有硬體、電費與時間成本 | 策略想法與資料較少外流 | 小模型容易出錯,大模型需要記憶體或 GPU |

| 雲端 GPU | 想自架大模型、多人共用、高吞吐 | GPU 租用費高於普通 VPS | 可以跑大型開源模型與 vLLM | 對單人月度回測多半過度配置 |

如果只是每月重跑一支台股策略,最務實的配置是「小 VPS + 雲端強模型」或「自己的電腦 + 雲端強模型」。想把策略邏輯、對話、回測結果盡量留在本地,就改用本地模型,但要接受速度較慢與模型品質落差。要不要雲端,不取決於 finlab,而取決於你要 Hermes 在你離線時仍然工作到什麼程度。

初始設定檢查表:第一次跑 FinLab 前確認

| 檢查項目 | 建議做法 |

|---|---|

| Hermes 能不能啟動 | 跑 hermes doctor 與 hermes config check,缺什麼照提示補 |

| 模型是否可用 | 跑 hermes model 選模型,再問一個簡單問題確認能回覆 |

| finlab skill 是否安裝 | 跑 npx skills add https://github.com/koreal6803/finlab-ai --skill finlab,在 Hermes 內確認 /skills 看得到 finlab |

| Python 環境 | 讓 Hermes 依 finlab skill 建環境;首次取資料用 finlab.login() 自動引導登入 |

| 資料與回測口徑 | 明講市場、股票池、交易成本、再平衡頻率、benchmark,例如 0050 含息用 etl:adj_close |

| 排程 | 用自然語言指定「每月 11 號 09:00 重跑」,並要求寫入長期記憶與輸出最新持股 |

| 安全性 | 不把金鑰寫進提示詞;若用 Telegram/Discord gateway,設定允許名單 |

Hermes Agent 是什麼?為什麼適合「養」一支量化策略

Hermes 是 Nous Research 開源的 AI Agent(MIT 授權),它和一般聊天機器人最大的差別有三點,剛好都對應「長期維護一支策略」的需求:

| 能力 | 一般聊天機器人 | Hermes Agent |

|---|---|---|

| 記憶 | 換一個對話就忘光 | 跨對話的長期記憶,記得上個月選了哪些股、衰退到什麼程度 |

| 排程 | 你不問它不動 | 內建 cron,可設定「每月 11 號自動執行」 |

| 技能沉澱 | 每次從零開始 | 把跑通的任務存成可重複呼叫的技能 |

| 標準相容 | 各家格式不一 | 支援 SKILL.md 標準,能直接讀 finlab 的技能定義 |

量化策略不是寫完就結束的一次性程式,它需要被「養」:每月有新營收、新股價,選股清單會換、績效會漂移,因子也可能擁擠失效。傳統做法是你手動每月開電腦重跑、自己記得上個月的結果、自己判斷有沒有衰退。Hermes 把這三件雜事自動化,等於替你的策略請了一個會記事、會定時、會累積經驗的研究助理。想先補齊量化交易的整體脈絡,可以讀量化交易完整指南;對 AI Agent 怎麼跑回測還沒概念,AI Agent 量化交易實戰有從零開始的三段對話示範;想比較 Hermes 與 Claude Code、Codex、Pi、龍蝦各自的強項與適用情境,見 AI Agent 量化交易工具比較。

策略本體:月營收成長動能三因子

策略的核心是三個低相關的因子,疊在一個「健康成長」的股票池上:

- 營收成長:台股強制公布月營收,這是全球少數的月頻基本面資料。我們取營收年增率的全市場百分位排名。

- 價格動能:用近 60 個交易日(約一季)報酬的全市場排名,捕捉市場已經在追的標的。

- 品質(ROE):用稅後 ROE 的排名,避免買到「營收衝但賺不到錢」的公司。

健康成長池的定義是:營收年增介於 10% 到 200%(排除衰退股,也排除基期過低的暴衝),且最近 3 個月都正成長。三個排名相加當綜合分數,取前 20 名、分數平方加權、每月再平衡。下面是頁面內可直接讀的核心程式碼,每一段對應一個動作:

顯示程式碼

import finlab

from finlab import data

from finlab.backtest import sim

# 首次取資料時 finlab 會自動引導登入

finlab.login()

# 1) 載入資料

close = data.get("price:收盤價")

volume = data.get("price:成交股數")

revenue_yoy = data.get("monthly_revenue:去年同月增減(%)").reindex(close.index, method="ffill")

roe = data.get("fundamental_features:ROE稅後").index_str_to_date()

roe = roe.reindex(close.index, method="ffill")

# 2) 健康成長股票池:年增 10%~200% 且最近 3 個月都正成長

healthy_growth = (revenue_yoy > 10) & (revenue_yoy < 200) & ((revenue_yoy > 0).rolling(3).sum() == 3)

# 3) 三個因子各自做全市場百分位排名,相加為綜合分數

rank_revenue = revenue_yoy.where(healthy_growth).rank(axis=1, pct=True)

rank_momentum = close.pct_change(60).where(healthy_growth).rank(axis=1, pct=True)

rank_quality = roe.where(healthy_growth).rank(axis=1, pct=True)

score = rank_revenue + rank_momentum + rank_quality

# 4) 取前 20 名,分數平方加權,每月再平衡

top20 = score.rank(axis=1, ascending=False) <= 20

weight = (score[top20].fillna(0)) ** 2

weight = weight.div(weight.sum(axis=1), axis=0)

report = sim(weight, resample="M", name="月營收成長動能")

report.display()平方加權的用意是讓綜合分數最高的股票拿到更高權重,而不是 20 檔齊頭等權;這個選擇會在後面的敏感度段一起檢驗。完整可下載版本在文末,跑一次就能取得當下的選股清單與回測報告。

Hermes 的招牌用法:每月自動重跑、寫進長期記憶

策略寫好只是起點。台股月營收約每月 10 號公布,Hermes 的價值是接手後續所有重複工作。下面這段提示詞就是把整個維護迴圈交給它(複製即用):

每月 11 號自動重跑這支月營收成長動能策略,把這個月的選股清單跟上個月

比對,並把「哪些股票被換掉、整體績效有沒有衰退」記到長期記憶。

實際對話會像這樣:

💬 你對 Hermes 說:

每月 11 號自動重跑這支月營收成長動能策略,把這個月的選股清單跟上個月比對,並把「哪些股票被換掉、整體績效有沒有衰退」記到長期記憶。

🤖 Hermes 回覆:

已建立排程:每月 11 號 09:00 觸發。剛才先跑了一次當基準,這個月前 20 名與上月相比換掉 9 檔(約 45% 周轉),新進的多落在電子零組件;近一年滾動年化從上月的 31.4% 微降到 30.2%,仍在過去 12 個月的正常區間內,尚未觸發衰退警示。已把本月清單、周轉率與滾動績效寫入長期記憶

revenue_momentum_strategy,下個月會自動跟這份基準比較。

這裡發揮了 Hermes 的三項特長:cron 負責「每月 11 號自動觸發」,長期記憶負責「記得上月清單與績效當基準」,技能沉澱讓「重跑—比對—記錄」這串動作存成一個可重複呼叫的技能,下個月不必重新交代。對比 AI 選股提示詞與真實回測 那種一次性問答,這裡的重點是把策略當成需要長期照顧的系統,而不是跑完就丟的腳本。

提醒:上面的選股清單與周轉率是示意對話,用來說明 Hermes 的記憶與排程怎麼運作;真實數字以你自己跑

strategy.py在當日的輸出為準。

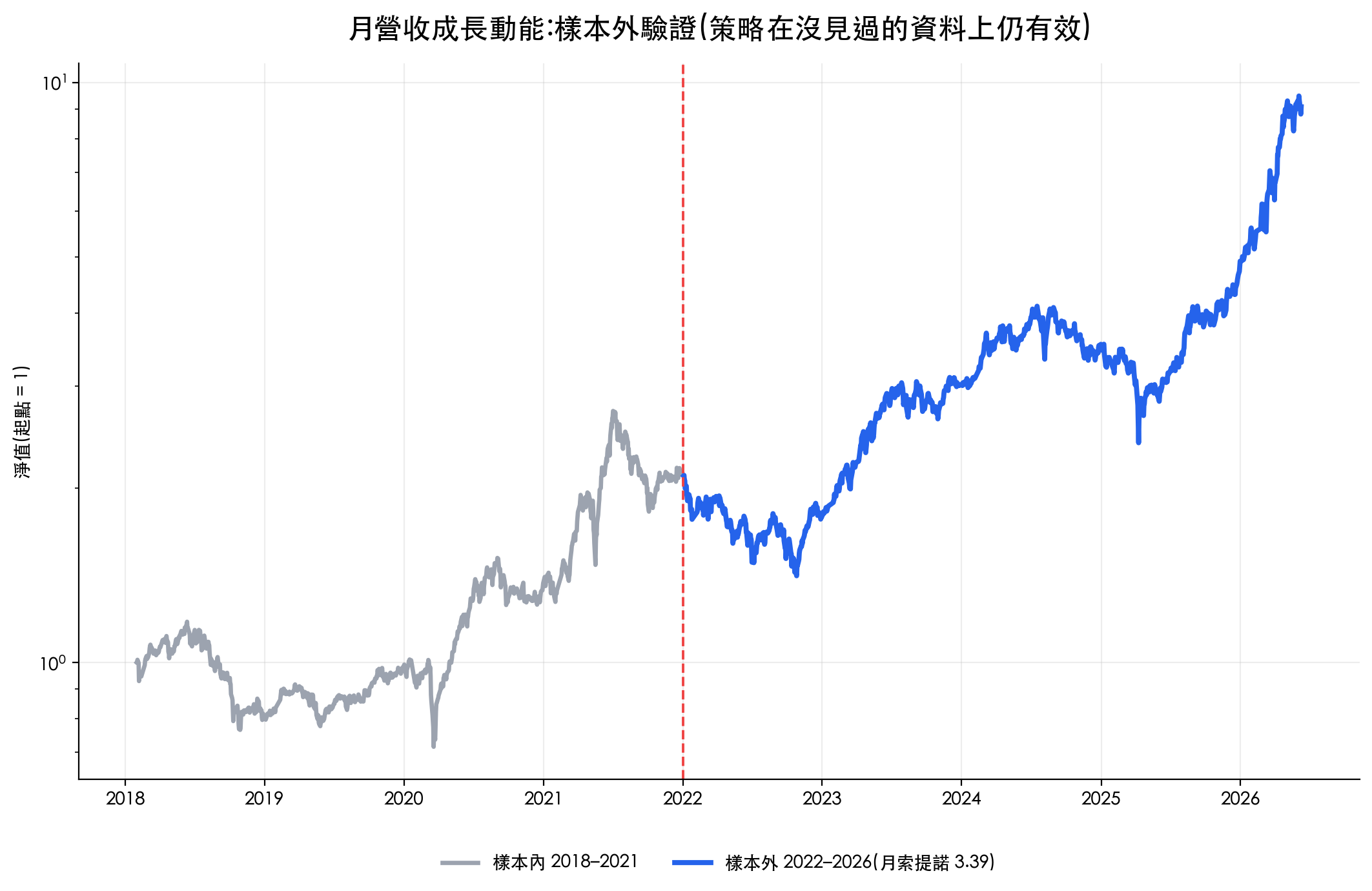

為什麼要 walk-forward?樣本外才是真考試

一支策略在它「被設計的那段歷史」上表現好,幾乎是必然的,因為你(或 AI)是看著那段資料調出來的。要判斷它有沒有真本事,得看它在沒見過的資料上的表現。walk-forward 的做法很單純:把歷史切成兩段,前段當研究段(in-sample)、後段當樣本外(out-of-sample),分開計算績效。如果樣本外明顯崩掉,就是過擬合的警訊。關於回測本身的方法論與常見陷阱,可延伸讀什麼是回測。

把這個檢查也交給 Hermes,提示詞如下:

用 2018-2021 當研究段、2022 年之後當樣本外,分開算績效,

告訴我這支策略在沒見過的資料上有沒有失效。

我們真的這樣切了:研究段是 2018–2021,樣本外是 2022 年初到 2026-06。結果樣本外不但沒崩,反而更強:

| 指標 | 全段 2018–2026 | 樣本外 2022–2026 |

|---|---|---|

| 年化報酬(CAGR) | 30.2% | 39.2% |

| 日夏普比率 | 1.04 | 1.25 |

| 日索提諾 | 1.42 | 1.76 |

| 月索提諾 | 2.13 | 3.39 |

| 最大回撤(MDD) | -48.0% | -41.9% |

| 總報酬 | +809% | +333% |

樣本外段月索提諾 3.39、年化 39.2%,比研究段更好,這代表策略邏輯(健康成長 + 動能 + 品質)在 2022 升息修正與之後的行情裡依然有效,而不是靠 2018–2021 那段多頭撐起來的假象。要特別說明:樣本外更好不保證未來也更好,2022 之後台股經歷的是一段強勢電子行情,剛好對營收動能因子有利;正確的解讀是「至少沒有過擬合的崩塌證據」,而不是「保證年化 39%」。完整互動式回測報告(月報酬熱力圖、年度績效、權益曲線都在裡面):

naive 的教訓:粗糙的大盤擇時反而傷績效

很多人看到 -48.0% 的回撤,第一反應是「加個大盤濾網閃開崩盤不就好了」。我們把這個直覺也跑成真數據:同樣三因子,加上「只有大盤站上 200 日均線才進場、跌破就空手」的擇時規則,結果反而更差。

| 指標 | 三因子原始 | 加大盤 200MA 擇時 | 差異 |

|---|---|---|---|

| 年化報酬 | 30.2% | 20.4% | -9.8 個百分點 |

| 月索提諾 | 2.13 | 1.51 | 變差 |

| 最大回撤 | -48.0% | -43.5% | 只少 4.5 個百分點 |

| 總報酬 | +809% | +370% | 少了一半 |

加擇時換來的回撤改善很有限(-48.0% 變 -43.5%),代價卻是年化少了快 10 個百分點、總報酬直接砍半。原因是 200 日均線這種粗糙訊號會在盤整與假突破時被「洗來洗去」:大盤上下穿越均線時,策略被迫頻繁空手又追回,每次進出都付手續費與證交稅,還常常賣在低點、買在反彈之後。這正是把這個教訓寫進 Hermes 長期記憶的價值,提示詞如下:

我之前試過加大盤 200 日均線擇時,實測月索提諾從 2.13 掉到 1.51,

以後別再幫我加這個濾網。

把失敗的實驗也記下來,Hermes 下次優化策略時就不會重蹈覆轍,也不會在你忘記時又把這個壞濾網加回來。下檔保護的取捨向來不簡單,類似結論在 ATR 移動停損的台股實測 也出現過:多數設定下,停損與大盤濾網反而傷害長期報酬。

回測方法與限制

這些數字是怎麼算出來的,逐項交代:

| 項目 | 本文設定 |

|---|---|

| 回測區間 | 2018-01 到 2026-06(資料快照 2026-06-09);walk-forward 研究段 2018–2021、樣本外 2022–2026 |

| 交易成本 | finlab sim() 台股預設值:手續費 0.1425%(未打折)、賣出證交稅 0.3%,已內扣 |

| 滑價 | 未另行假設;實際衝擊取決於資金規模與個股成交量,本文未估算策略容量 |

| 股票池 | 全上市櫃,finlab 資料含已下市股票,無生存者偏誤;未刻意排除金融股與 KY 股;ETF 因無月營收與 ROE 資料自然不會入選 |

| 流動性過濾 | 近 20 日平均成交金額大於 1,000 萬 |

| 前視偏差 | 月營收用「去年同月增減」依公布時點向後填值到日頻;ROE 用 index_str_to_date 對齊財報公布日;動能只用已實現收盤價報酬 |

| 權重 | 綜合分數平方加權(基準為等權),每月再平衡 |

| 周轉率 | 月均換股約一半,高周轉是本策略成本的主要來源,已反映在績效中 |

| 樣本內外 | 有做 walk-forward:研究段 2018–2021、樣本外 2022–2026 分開計算;下面敏感度為穩健性參考 |

| 0050 基準 | etl:adj_close 還原價含息買進持有,純指數算術、不含交易成本;基準不扣成本而策略扣,比較口徑對策略偏保守 |

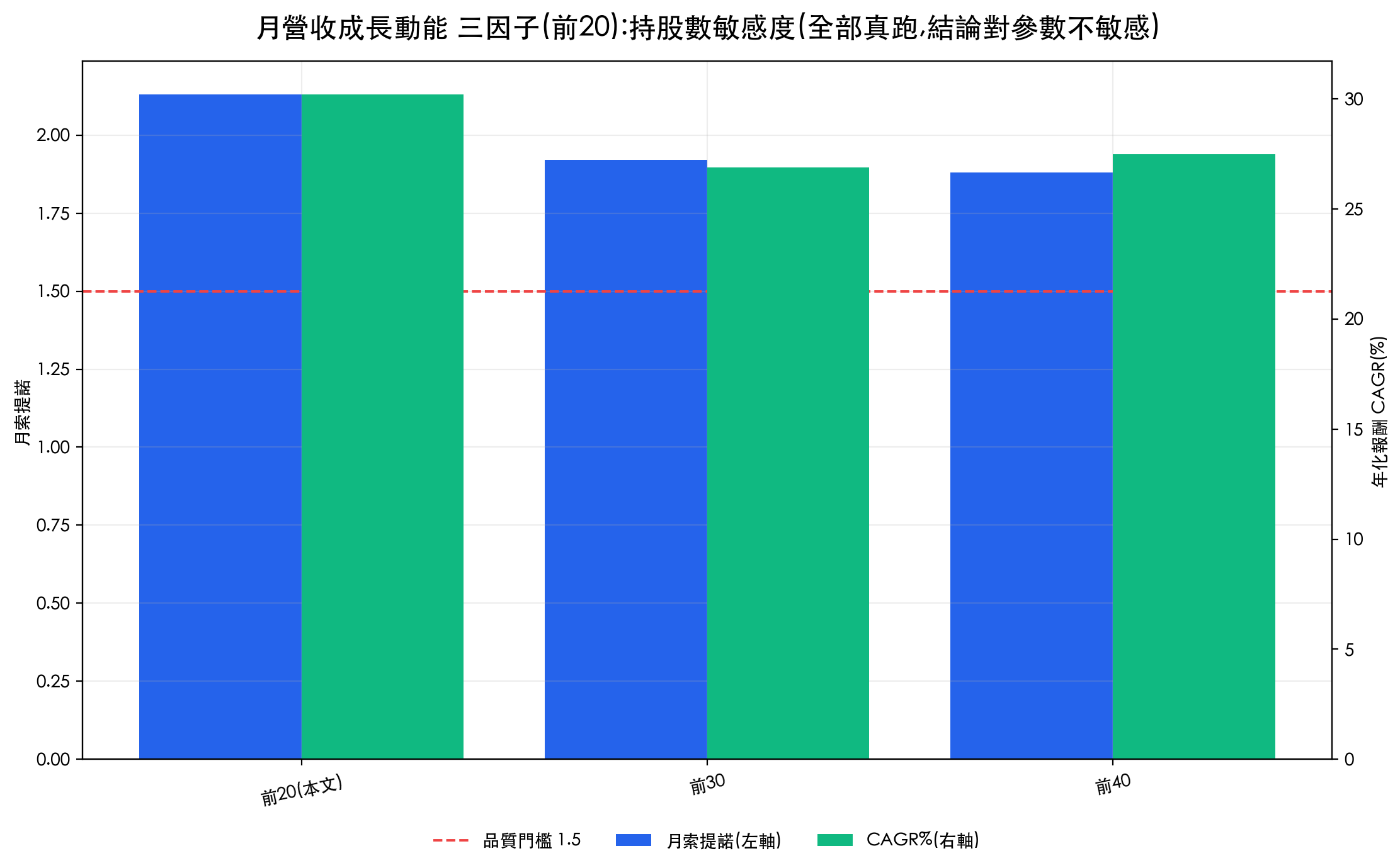

敏感度:換成前 30、前 40 檔,結論不變

平方加權與「前 20 檔」都是設計選擇,會不會剛好挑到漂亮參數?我們把持股數從 20 放寬到 30、40 檔各跑一遍,全部仍贏或追平 0050 的風險調整後表現:

| 持股數設定 | 年化報酬 | 最大回撤 | 日夏普 | 月索提諾 |

|---|---|---|---|---|

| 前 20(本文採用) | 30.2% | -48.0% | 1.04 | 2.13 |

| 前 30 | 26.9% | -46.9% | 0.99 | 1.92 |

| 前 40 | 27.5% | -44.4% | 1.03 | 1.88 |

可以看到兩件事。第一,年化報酬從 30.2% 到 26.9%,隨持股數增加溫和下滑,但三組都高於同期 0050 的 25.0%,結論對持股數不敏感,不是只有「前 20」才成立。第二,持股越多回撤越淺(-48.0% → -44.4%),這符合分散降低集中風險的直覺;如果你對 -48% 的回撤吃不消,把持股數調到 40 檔是一個用一點報酬換較淺回撤的合理選項。敏感度表的正確用法是確認結論穩健,而不是回頭挑出最漂亮的那一格當主角。把回撤的完整時間軌跡攤開看:

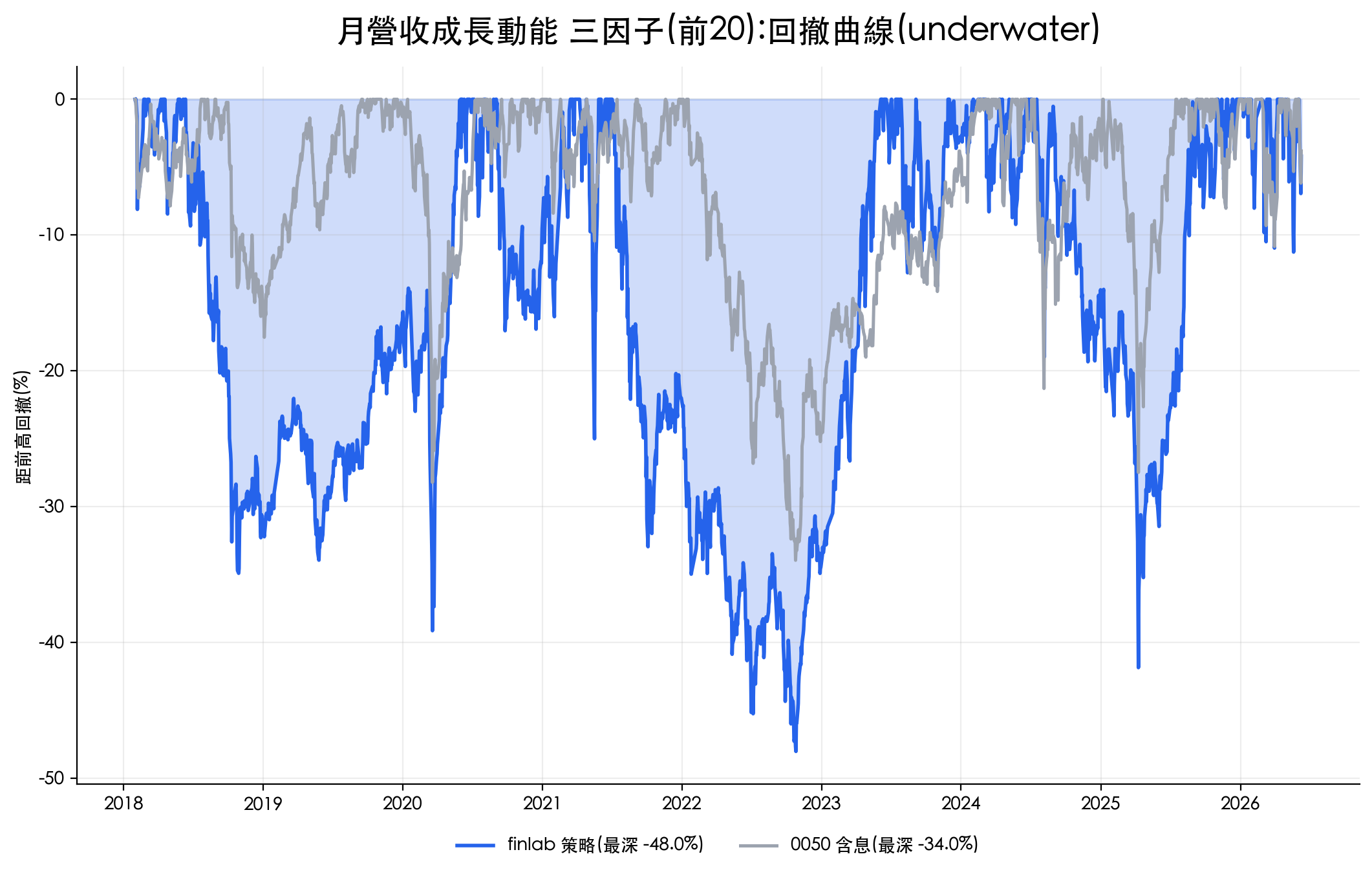

回撤曲線把「波動換報酬」的代價畫得很清楚:策略在 2018 年底、2022 升息修正都跌得比 0050 深,最深見到 -48.0%。換算成金額,100 萬一度會縮水到約 52 萬。能不能撐過這種帳面腰斬而不停損,是決定你最後拿不拿得到那條淨值曲線的關鍵。

三個因子背後的學術研究

這支策略不是憑空拼湊,三個因子各自對應行之有年的實證發現:

- 價格動能:Jegadeesh & Titman (1993) 發現過去 3 到 12 個月的贏家股票,後續數月平均持續跑贏輸家,動能成為實證金融最廣被複製的異常報酬之一。本文用 60 個交易日報酬當動能指標。

- 獲利品質:Novy-Marx (2013) 證明獲利能力強的公司即使估值不便宜,長期報酬仍系統性較高。他用毛利對資產,本文用 ROE,同屬獲利能力家族但口徑不同,效果不能直接劃等號。

- 盈餘與動能的關聯:Chan, Jegadeesh & Lakonishok (1996) 發現價格動能與盈餘相關訊息(如盈餘驚奇)彼此獨立、又能相互補強,把基本面成長與價格動能合用比單押其一更穩健,正是本文「營收 + 動能」組合的理論依據。

要補充一個常見的引用誤區:有些文章會把 Bernard & Thomas (1989) 的「盈餘公告後漂移」(PEAD)拿來支撐「對齊月營收公布日」。但 PEAD 講的是季度盈餘公告後的價格漂移,月營收是另一回事,它是領先指標、頻率更高、也不等於盈餘。本文用月營收是看中它「比季報早一步反映成長加速」的資料優勢,這個機制需要單獨論證,不能沿用 PEAD 的結論。把不同因子用排名合成的整體效益,多因子選股能不能贏 0050 的實測 有另一組獨立驗證。

適合誰、不適合誰

適合:

- 能承受帳面腰斬(最深 -48.0%)、追求長期複利的投資人。

- 想用 AI Agent 把「每月重跑、比對、記錄」自動化,不想每月手動維護策略的人。

- 重視可重現研究的人:本文全部數字附程式碼與資料,能自己跑一次驗證。

不適合:

- 把它當低風險替代品的人:它的日夏普 1.04 低於 0050 的 1.22,回撤更深。

- 期待「加個濾網就能閃崩盤」的人:naive 段已證明粗糙擇時反而傷績效。

- 資金規模大到單筆買賣會推動股價的人:策略持股偏中小型成長股,容量有限,本文未估算容量上限。

和一般股票看盤軟體相比,這套流程的差別在於它能跟 AI 對話、免自己寫程式,而且台股月營收、財報、價格資料齊全,回測自帶交易成本。市面上各種台股回測工具的完整比較,見台股回測工具怎麼選;想用 AI 系統性地挖因子,可參考 AI 因子探勘 Agent 與 AI 量化研究流程。

常見問題

Hermes Agent 是什麼?和 Claude、ChatGPT 有什麼不同?

Hermes 是 Nous Research 開源的 AI Agent(MIT 授權),最大特色是跨對話的長期記憶、內建 cron 排程,以及能把任務沉澱成可重複呼叫的技能。一般聊天機器人換個對話就忘光、也不會自己定時執行;Hermes 適合「需要被長期照顧」的工作,例如每月重跑一支策略並記住歷史結果。它支援 SKILL.md 標準,所以能直接讀 finlab 的技能定義。

Hermes Agent 最快怎麼安裝?

macOS/Windows 新手用 Hermes Desktop installer 最快,裝完開 Hermes 即可;命令列使用者在 macOS、Linux、WSL2 跑 curl -fsSL https://hermes-agent.nousresearch.com/install.sh | bash。安裝完成後跑 hermes setup --portal 選模型,再用 npx skills add https://github.com/koreal6803/finlab-ai --skill finlab 裝 FinLab skill。這三步完成,Hermes 就能接上 finlab 回測。

Hermes 做 FinLab 量化研究該用哪個 AI 模型?

第一次設定用雲端強模型比較穩,優先看工具調用、長上下文與修錯能力。Claude Sonnet 類模型適合一般 agent 工作,GPT 高階模型適合複雜推理與程式修錯,Gemini Pro 類模型適合長文件與大段報告,DeepSeek/Qwen 大模型適合壓低成本。本地小模型適合重複實驗與隱私需求,但要接受速度與穩定度落差。Hermes 4 適合聊天與研究摘要,官方文件提醒它不是 Hermes Agent 工具迴圈的首選。

一定要買雲端主機或 GPU 嗎?

不用。Hermes 用雲端 API 模型時,普通筆電就能跑;如果要每月自動重跑、不想依賴筆電開機,租一台小型 VPS 更穩。雲端 GPU 只有在你要自架大型開源模型、多人共用或高吞吐時才比較合理。單人每月重跑台股策略,多數情境用「本機或小 VPS + 雲端模型」就夠了。

可以完全在本地端跑 Hermes 和模型嗎?

可以,但硬體要跟任務匹配。Hermes 可以接 llama.cpp、Ollama、MLX、vLLM、SGLang 等 OpenAI-compatible endpoint;Apple Silicon 入門可嘗試量化後的 Qwen 9B 等小模型,16GB 記憶體會比 8GB 餘裕得多。若要長上下文、複雜程式修錯或大型模型,32GB 以上記憶體或 GPU 會比較實際。本地端的優點是資料較少外流、沒有模型呼叫費;缺點是速度慢、模型品質較不穩,排程也依賴你的機器保持運作。

為什麼要 walk-forward?整段一起回測不行嗎?

整段一起回測(全段 in-sample)的問題是:你或 AI 是看著那段歷史調策略的,表現好幾乎是必然。walk-forward 把歷史切成研究段與樣本外,只看策略在沒見過的資料上的表現。本文研究段 2018–2021、樣本外 2022–2026,樣本外月索提諾 3.39、年化 39.2% 沒有崩塌,是相對可信的訊號。但樣本外好不等於未來保證好,2022 之後的強勢電子行情剛好對營收動能有利,要把這點納入解讀。

加大盤均線擇時不是能避開崩盤嗎?為什麼反而變差?

理論上可以,實測上常常不行。本文把同三因子加上「大盤站上 200 日均線才進場」的規則,年化從 30.2% 掉到 20.4%、總報酬砍半,回撤只少了 4.5 個百分點。原因是 200 日均線在盤整與假突破時會被洗來洗去,策略被迫頻繁進出,付掉手續費與證交稅,還常賣在低點、追在高點。下檔保護要有效,通常需要比單一均線更細緻的設計。

月營收成長動能策略會一直有效嗎?

沒有人能保證。本文雖然做了 walk-forward,13 年的歷史優勢仍可能因市場結構改變、因子擁擠而衰減。能做的是每季用新資料重跑、據實更新;數據惡化就在文中標記衰退,不調參硬撐。這也正是用 Hermes 排程的理由:它每月自動重跑並把績效寫進記憶,衰退能被及早發現,而不是等你某天想起來才檢查。

不會寫 Python 也能做嗎?

可以。策略邏輯全用中文描述給 Hermes,程式由它產生、finlab 負責資料與回測。不過看得懂基本程式對你有利,因為你能檢查 AI 有沒有用到未來資料、成本有沒有扣。想補底子,Python 量化交易教學 會帶你從設定到第一個台股回測。

這支策略要多少資金才適合?

學習與回測完全免費。實際執行面,策略持有 20 檔、平方加權,台股以張為單位(零股亦可),數十萬以上比較貼近權重配置。策略偏中小型成長股,資金規模大到單筆買賣影響股價時(流動性門檻 1,000 萬日均成交金額之上,約數千萬以上),回測與實單的差距會擴大,本文未估算容量上限。

為什麼用平方加權,不用等權?

平方加權讓綜合分數最高的股票拿到更高權重,把資金集中到訊號最強的標的。代價是集中度上升、回撤可能更深。敏感度段顯示,把持股數從 20 放寬到 40 檔(同時稀釋了平方加權的集中效果),回撤從 -48.0% 收斂到 -44.4%、年化仍有 27.5%,提供一個用報酬換較淺回撤的選項。要把這個權重決定也交給數據檢驗,而不是單靠直覺。

下一步:三條路徑直接開始

- 零安裝:打開 FinLab Studio,用瀏覽器直接輸入選股條件跑回測。

- 本機 AI 工具:在自己的電腦安裝 Hermes,接雲端模型或本地模型,裝好 finlab skill 後重現本文策略。

- 長期排程:把 Hermes 放在小型 VPS 或 serverless 環境,排每月 11 號重跑並把結果送到 Telegram/Discord。

- 加入社群:FinLab Discord 裡有上千位台股量化同好,策略卡關、回測結果怪異都可以直接貼出來討論。

下載與重現

- strategy.py:月營收成長動能三因子完整原始碼,可直接執行取得最新選股清單與回測報告

- data.csv:淨值曲線的每日數據

- metrics.json:全部指標的機器可讀快照

- 互動式回測報告:月營收成長動能三因子

延伸閱讀:想看 AI Agent 從零做台股量化的完整三段對話,參考 AI Agent 量化交易實戰;想看更多現成的選股提示詞與回測,參考 AI 選股提示詞 30 條與真實回測 與 AI 提示詞回測策略。

投資警語:本文僅供教學參考,不構成投資建議。文中全部回測數據(年化 30.2%、最大回撤 -48.0% 等)為 2018-01 至 2026-06 的歷史模擬,已含 finlab 預設交易成本,但未含滑價與容量限制;過去績效不代表未來表現。本策略最大回撤達 -48.0%,代表 100 萬可能一度縮水至約 52 萬,請依個人風險承受度審慎評估,僅使用虧損不影響生活的閒置資金。

最後更新:2026-06|回測區間:2018-01 ~ 2026-06(資料快照 2026-06-09)|作者:FinLab 量化研究團隊(經量化研究員審閱)

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始