台股回測網站沒有「最好」的答案,只有適合你的答案。搜尋「台股回測網站」時,真正要比的是三個判準:資料深度(有沒有台股在地資料,例如月營收、籌碼、還原股價)、成本內扣(手續費與證交稅有沒有算進回測績效)、可重現(同一份規則,三個月後重跑能不能得到同一份結果)。其中成本內扣最容易被忽略,影響卻最直接:台股單次買進加賣出的牌價成本是 0.585%,若策略每月全部換股,一年的成本上界約 7.0%。一個沒把這筆錢扣掉的回測,數字再漂亮都可能只是幻覺。

這篇文章寫給想開始回測台股策略、正在挑工具的散戶。下面先用一張總表比較六個主流選項,再逐一短評、給一張兩個問題就走完的決策樹,最後實算成本侵蝕、整理可信回測的五個步驟。如果你想先補齊量化交易的整體脈絡,可以先讀量化交易完整指南再回來挑工具;產品型入口則從 FinLab 量化回測平台 開始。

台股回測工具比較總表

| 工具 | 上手方式 | 台股資料深度 | 交易成本處理 | 費用模式 | 適合誰 |

|---|---|---|---|---|---|

| finlab | Python 或 AI 對話 | 月營收、籌碼、還原價齊全 | 預設內扣手續費+證交稅 | 免費起步、進階訂閱 | 想做可驗證、可重現研究的散戶 |

| XQ 全球贏家 | XS 腳本+看盤介面 | 台股完整、券商生態深 | 依設定 | 免費版+付費模組 | 看盤、下單、回測一體的使用者 |

| TradingView | Pine Script | 全球行情強、台股基本面較淺 | 依腳本設定 | 訂閱制 | 跨市場技術面交易者 |

| MultiCharts | PowerLanguage | 期貨即時資料強 | 依設定 | 買斷授權 | 期貨當沖與自動下單使用者 |

| TQuant Lab | Python 研究框架 | 機構級財經資料 | 依設定 | 訂閱制、研究導向 | 法人與學術研究 |

| 自寫 Python | backtrader 等開源框架 | 資料自理 | 自己實作 | 免費但時間成本高 | 想完全掌控細節的工程師 |

兩點說明。第一,表中各工具的功能與方案會隨時間調整,以各官方網站當下公告為準;第二,「依設定」指該工具提供成本相關參數,實際有沒有扣、扣多少,取決於使用者自己的設定,預設值不一定符合台股的費率結構。

六大台股回測工具逐一短評

finlab:pip 套件包好台股資料與回測引擎

finlab 把台股資料庫與回測引擎打包成一個 Python 套件,AI 輔助安裝流程 之後,月營收、三大法人籌碼、還原股價等台股在地資料直接以表格形式取用,不需要自己寫爬蟲。回測引擎 sim() 預設就內扣手續費 0.1425% 與賣出證交稅 0.3%(費率可依券商折扣自行調整),跑出來的績效已經是稅費後數字。費用模式為免費起步、進階功能訂閱,以官方網站當下公告為準。

上手成本的真實樣貌,用一段最小回測骨架最能說明。先把這句提示詞貼給 AI 完成設定,再回來看程式骨架:

顯示程式碼

幫我設定 FinLab,做第一個台股動能策略:https://finlab.finance/setup顯示程式碼

from finlab import data

from finlab.backtest import sim

# 載入台股月營收與收盤價(首次執行會自動引導登入)

rev = data.get('monthly_revenue:當月營收')

close = data.get('price:收盤價')

# 規則:近 3 個月平均營收相對近 12 個月的動能,取最強的 20 檔

rev_momentum = rev.average(3) / rev.average(12)

position = rev_momentum.is_largest(20)

# 回測:每月再平衡,手續費與證交稅由 sim() 預設內扣

report = sim(position, resample='M')這段骨架示範的是語法與流程,實際績效以你執行的結果為準。想看完整的策略建構與實測數字,量化交易 Python 教學從零開始走過一遍。不會寫程式的人也能用 AI 對話的方式描述選股條件、讓系統生成策略,這是它與其他需要先學一套腳本語言的工具最大的差異。適合想要研究流程可被驗證、可被重現的散戶。

XQ 全球贏家:看盤、下單、回測一體

XQ 全球贏家是台灣券商生態裡普及度很高的看盤軟體,策略以 XS 腳本語言撰寫,與看盤介面、下單功能整合在同一套系統內。台股報價與券商串接完整,對已經習慣盯盤、希望訊號出現後直接下單的使用者,整合度是它的強項。費用模式為免費版搭配付費模組,交易成本是否計入回測依使用者設定而定,細節以官方網站當下公告為準。

適合把看盤、回測、下單放在同一個畫面完成的使用者。如果你在 XQ 與 finlab 之間猶豫,FinLab 與 XQ 的對照頁把兩者的定位差異整理得更細。

值得先釐清的是「專屬腳本」與「通用程式語言」這條分水嶺。XQ 的 XS、MultiCharts 的 PowerLanguage、TradingView 的 Pine Script 都是綁定特定平台的專屬腳本語言,學起來快、與看盤介面整合好,但學到的語法換到另一個平台就用不上;finlab 用的是 Python 這種通用語言,資料以表格形式存取、研究流程可被重現,也能用 AI 對話直接生成策略。下表整理兩條路線的取向:

| 面向 | XS/PowerLanguage/Pine Script | Python + finlab |

|---|---|---|

| 語言性質 | 平台專屬腳本 | 通用程式語言 |

| 平台綁定 | 綁定該看盤平台 | 不綁定,跨環境可用 |

| 資料形式 | 隨看盤介面取用 | 表格化,可程式化處理 |

| 看盤下單整合 | 與看盤、下單同畫面整合 | 著重研究與回測 |

| 可重現性 | 依平台環境而定 | 規則固定即可重複重跑 |

| AI 對話生成 | 較不適用 | 可用 AI 對話描述條件生成 |

兩條路線沒有絕對優劣,看你的重心放在「看盤下單一體」還是「研究流程可被重現」。

TradingView:跨市場技術面的標準配備

TradingView 以全球行情覆蓋與圖表體驗著稱,策略用 Pine Script 撰寫,社群上有大量公開腳本可以參考。它的台股報價可用,但台股特有的基本面與籌碼資料(月營收、三大法人買賣超等)覆蓋較淺,回測中的成本假設依腳本設定而定。費用為訂閱制,方案內容以官方網站當下公告為準。

適合同時看美股、加密貨幣等多市場、以技術面為主的交易者。若主戰場在台股基本面選股,建議先看與 TradingView 的功能對照再決定。

MultiCharts:期貨自動交易的老牌選擇

MultiCharts 在台灣期貨圈使用者眾多,策略以 PowerLanguage 撰寫,強項是期貨即時資料、圖表回測與自動下單的串接,許多期貨當沖交易者用它執行全自動策略。它的定位是自動下單與執行,不是台股基本面研究,月營收、籌碼這類在地資料的深度並非它的設計重心。費用模式為買斷授權(市場上亦有租賃方案),成本與滑價假設依使用者設定而定,規格以官方網站當下公告為準。

適合期貨當沖與需要自動下單的使用者。如果你的目標是股票部位的程式化執行,可以先讀程式交易入門指南釐清「回測研究」與「自動下單」是兩個可以分開選工具的環節。

TQuant Lab:機構級資料的研究框架

TQuant Lab 是 TEJ(台灣經濟新報)推出的 Python 量化研究框架,背後接的是機構級的財經資料庫,財務、籌碼、事件資料的歷史深度完整,學術研究與法人機構是它的主要客群。費用為訂閱制、研究導向,成本參數依設定而定,方案以官方網站當下公告為準。

適合法人與學術研究情境,或預算充足、需要機構級資料品質的個人研究者。資料商背景的工具與散戶導向工具的取捨,與 TEJ 的對照頁有更完整的討論。

自寫 Python:backtrader 等開源框架

完全自建是工程師的浪漫:用 backtrader 之類的開源回測框架,搭配自己抓的資料,框架本身免費,每一個細節都在自己掌控之中。代價是時間成本,台股的還原股價、月營收公布時點、手續費與證交稅邏輯,全部要自己實作與驗證,每一處寫錯都會反映成回測偏差。

適合想完全掌控細節、把建置過程當成學習的工程師。動手前可以先看自建與套件的成本比較,估算自己要投入的時間。

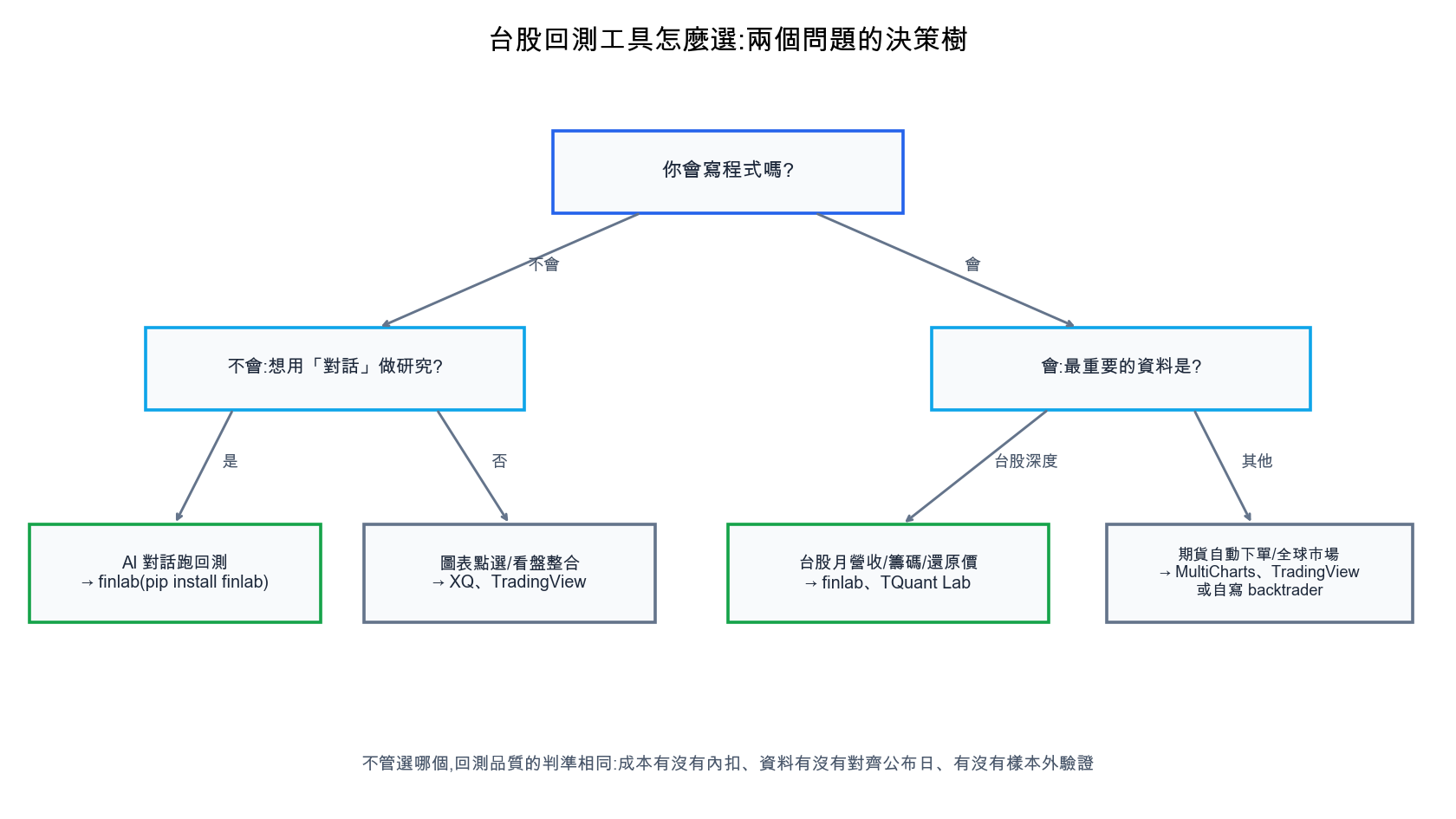

決策樹:兩個問題挑出你的工具

第一個問題:你會寫程式嗎?

不會寫程式,接著問自己想不想用對話的方式做研究。想用 AI 對話描述選股條件,選 finlab;偏好圖形介面與看盤環境,選 XQ 全球贏家或 TradingView。

會寫程式,接著問你的策略需不需要台股深度資料(月營收、籌碼、還原價)。需要,選 finlab 或 TQuant Lab;不需要(例如做期貨、跨市場技術面,或想自己掌控全部細節),選 MultiCharts、TradingView 或 backtrader 自建。

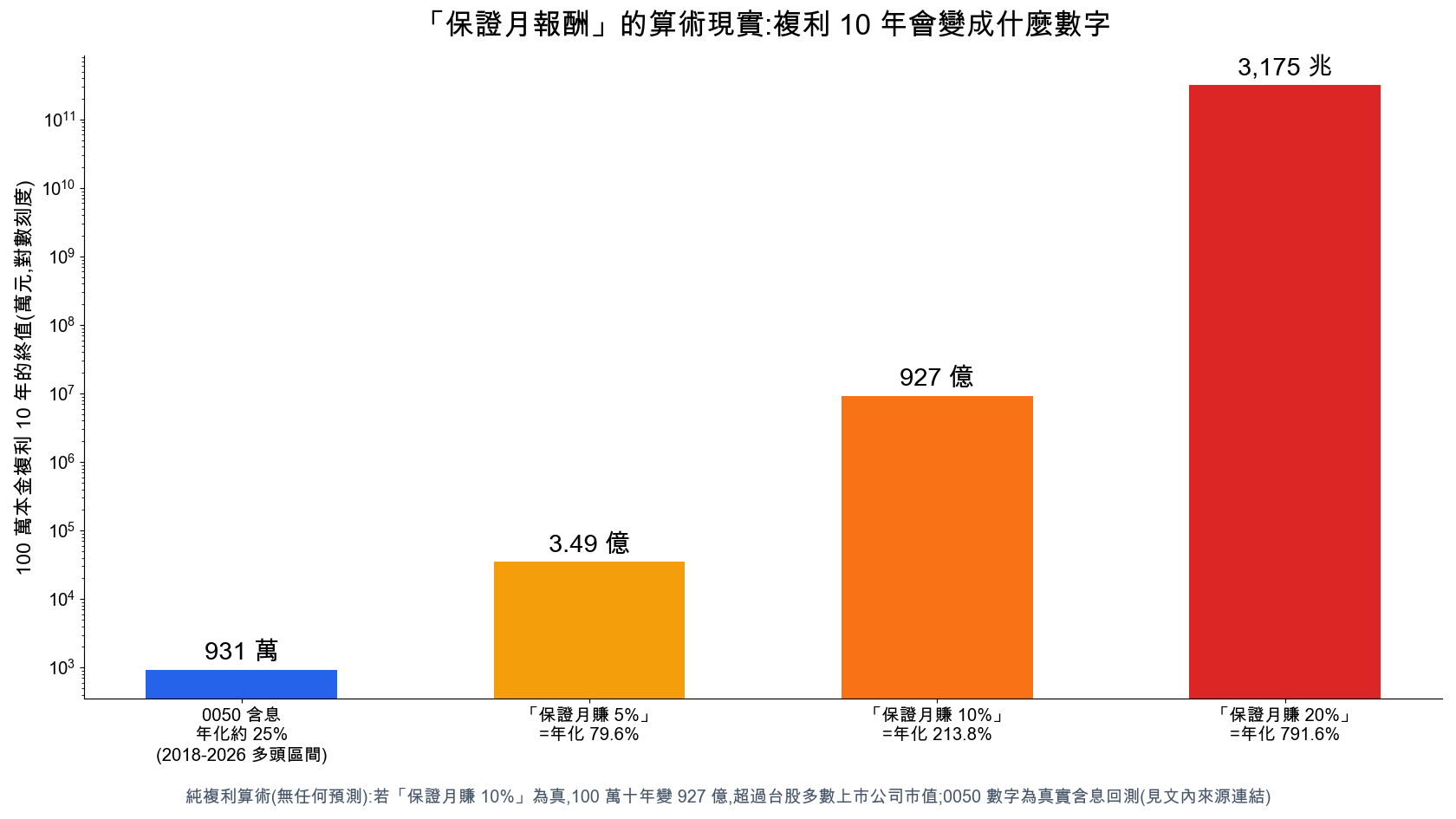

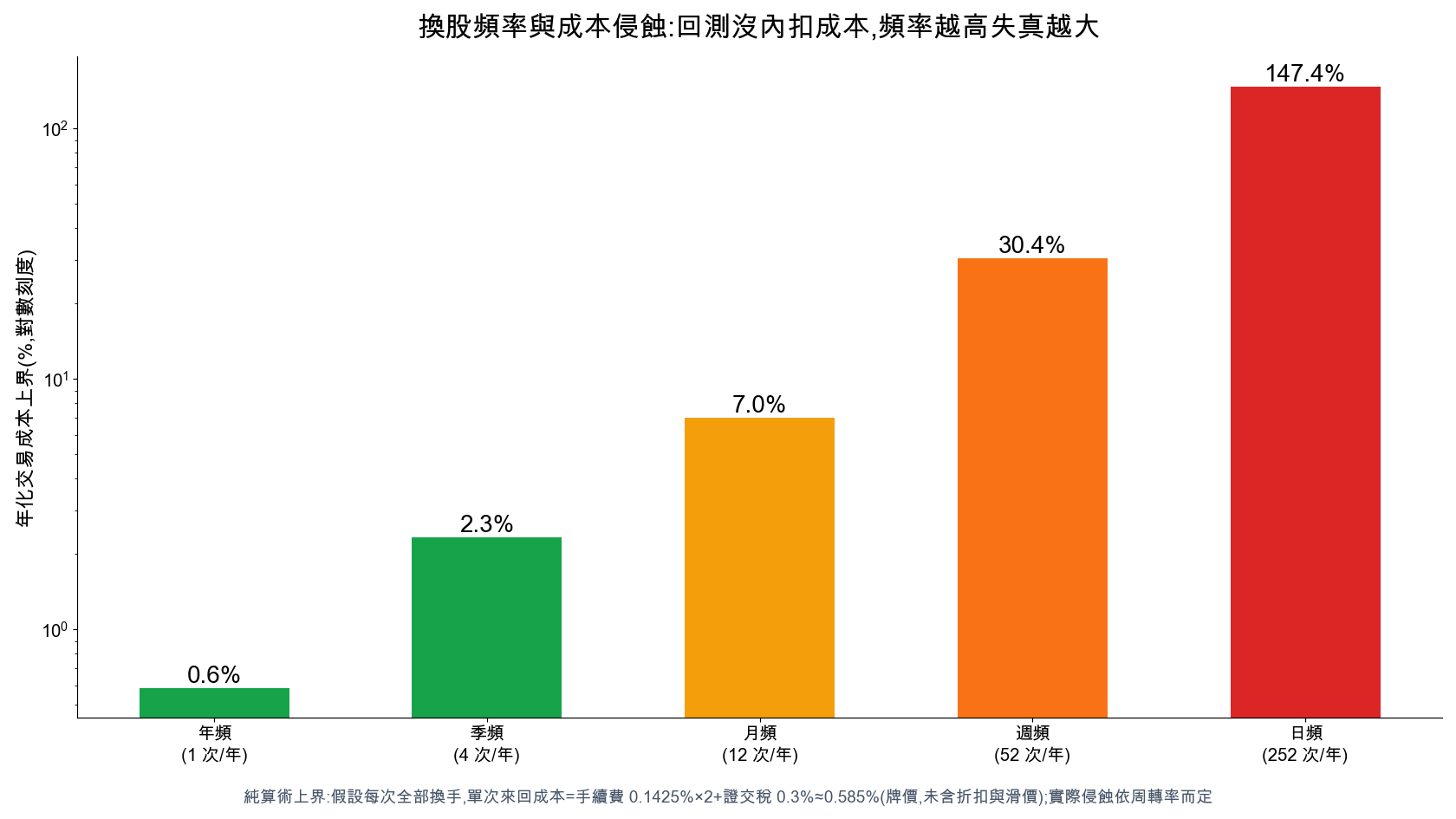

成本侵蝕:為什麼「成本內扣」是首要判準

台股交易一次來回的牌價成本:買進手續費 0.1425%、賣出手續費 0.1425%、賣出證交稅 0.3%,合計 0.585%。這是牌價,未含券商折扣,也未含滑價;實際成本依個人券商方案與成交狀況而定。

0.585% 看起來不多,乘上換手頻率就是另一回事。假設策略每期把持股全部換掉(100% 換手,這是上界估算),一年的成本:

- 年頻調倉:0.585% × 1 次 ≈ 0.6%

- 季頻調倉:0.585% × 4 次 ≈ 2.3%

- 月頻調倉:0.585% × 12 次 ≈ 7.0%

- 週頻調倉:0.585% × 52 次 ≈ 30.4%

- 日頻調倉:0.585% × 252 次 ≈ 147.4%

實際策略很少每期 100% 換手,真實成本會低於上界;但這組算術說明了一件事:頻率愈高的策略,回測有沒有內扣成本,結論可能整個翻盤。一個未扣成本下年化 10% 的週頻策略,把 30.4% 的上界成本放進去之後是什麼樣子,不算不知道。所以挑工具時,「成本是預設內扣,還是要自己記得設定」應該是第一個確認的規格。finlab 的 sim() 屬於前者,它的進出場時點、還原股價與費率規則在回測報酬率計算規則解析有逐項說明。

免費起步該選哪個工具

預算為零、想先把回測流程跑一遍的人,免費方案足以起步。但免費工具之間有一個容易被忽略的差別:成本內扣是不是預設行為。承接前面那組算術,單次來回牌價成本 0.585%、月頻全換手一年上界約 7.0%,如果一個免費工具預設不把這筆成本扣進績效,跑出來的漂亮數字就是把 7.0% 的侵蝕當成不存在,月頻以上的策略尤其危險。免費不等於安全,預設不扣成本的免費回測,反而比付費工具更容易讓人高估策略。

依「台股資料深度」與「成本內扣預設行為」兩個判準,三個免費起步選項的取向如下:

| 免費選項 | 台股資料深度 | 成本內扣預設行為 |

|---|---|---|

| finlab 免費起步 | 月營收、籌碼、還原股價齊全 | sim() 預設內扣手續費+證交稅 |

| XQ 免費版 | 台股報價完整、券商串接深 | 依使用者設定,預設不一定符合台股費率 |

| TradingView free | 全球行情強、台股基本面與籌碼較淺 | 依腳本設定,需自行寫入成本參數 |

就「先用免費把研究流程走完、且不想在第一步就被未扣成本誤導」這個目標而言,成本預設內扣加上台股在地資料齊全的工具,起步摩擦最小。

最後補一句分工,避免把不同任務混在同一個判準裡。本頁談的是回測研究工具的取捨,也就是「規則寫好、用歷史資料驗證績效」這個環節。如果你要比的是選股篩選工具,也就是用條件即時篩出符合的標的,可參考選股工具比較。如果你要比的是看盤下單平台,也就是盯盤、出手與部位管理,可參考看盤平台比較。回測研究、選股篩選、看盤下單是三個可以分開選工具的環節,混在一起比反而選不準。

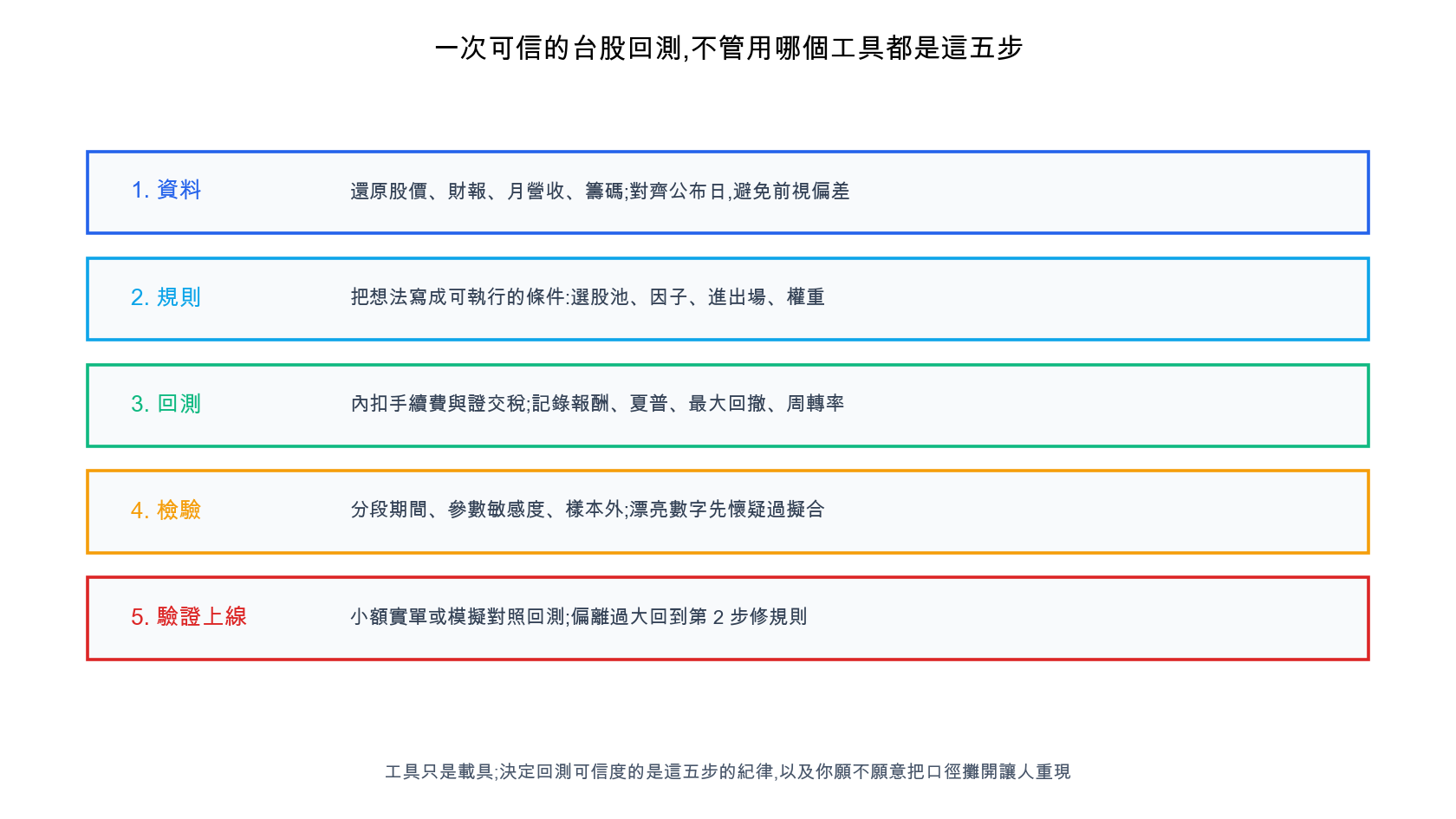

可信回測的五個步驟

工具只是流程的載體。不管用哪一套,可信的回測都要走完五步:

- 資料:使用還原股價與對齊公布時點的基本面資料,避免前視偏差。資料品質決定一切後續工作的上限。

- 規則:把進出場條件寫成可被機器執行的明確規則,不留「我覺得那時候會買」的模糊空間。回測的定義與常見誤區,見回測是什麼。

- 回測:在內扣成本的前提下跑出績效,同時記錄換手率與持股集中度,不只看報酬率一個數字。

- 檢驗:警惕過擬合。Bailey, Borwein, López de Prado & Zhu (2014) 證明,嘗試的參數組合愈多,光憑運氣挑出漂亮績效的機率就愈高;Harvey, Liu & Zhu (2016) 則主張,正因為研究者測過的因子太多,回測發現應該用比傳統統計更嚴格的門檻來檢驗。具體的檢驗做法整理在量化投資的過擬合挑戰。

- 驗證上線:先小額或模擬單驗證實際成交與回測假設的落差,確認滑價與流動性在可接受範圍,再放大部位。

工具之外:同一套判準下的真實示範

判準講完,用一組真實數字示範「好工具跑出來的結果長什麼樣子」。FinLab 的三因子策略實測(營收動能+價格動能+低波動,成本內扣、全段樣本內,方法細節見該文揭露):2020-2026 期間日夏普 1.48、年化報酬 20.9%;同一套規則拉長到 2007-2026 全期,夏普 0.99、年化 14.5%。

這組對照本身就是教材。第一,合理的台股策略績效就是這個量級,看到宣稱年化 50% 以上又不附方法的回測,先存疑;第二,同一個策略換個期間,夏普從 1.48 掉到 0.99,回測結果對期間高度敏感,單一窗口的漂亮數字不能直接當成未來預期。一個讓你能自己重跑、換期間驗證的工具,價值就在這裡。看不懂夏普比率這類指標的讀者,可以先查量化名詞解釋。

不離開這頁,親手跑一次看看

上面比較了六種工具,最快的判斷方式是直接體驗:下面的回測器會在瀏覽器裡用真實台股資料執行,選好因子按執行,淨值曲線與夏普比率立刻出來。

台股策略回測器

回測區間 2020-01 ~ 2026-06| 指標(2020–2026) | 多因子複合 | 0050 含息 |

|---|---|---|

| 年化報酬(CAGR) | 36.8% | 35.2% |

| 日夏普比率 | 1.26 | 1.46 |

| 索提諾比率 | 1.96 | 2.5 |

| 最大回撤 | -47% | -34% |

| 平均持股數 | 40 檔 | 1(ETF) |

因子:營收成長、ROE 品質、價格動能、低波動。數字為 finlab sim() 實跑、已扣手續費與證交稅;過去績效不代表未來。

想用最新台股資料、自己改因子組合與持股數即時重算?登入 FinLab

後,整個回測會在你的瀏覽器跑真實 finlab 引擎(資料截至今日)。

常見問題 FAQ

台股回測網站推薦哪些?

依需求而定:想用瀏覽器加 Python 或 AI 對話做研究,finlab 免費就能起步;習慣看盤軟體環境,XQ 全球贏家有免費版;以技術面與跨市場為主,TradingView 是常見選擇。各方案內容以官方網站當下公告為準。市面上其他量化教學服務的差異,可參考與量化通 QuantPass 的對照。

免費回測工具夠用嗎?

對多數散戶的研究階段夠用。免費層級通常已涵蓋歷史資料與基本回測功能,先用免費方案把「資料、規則、回測、檢驗、驗證上線」五步走過一遍,確認自己會持續做研究,再評估付費需求,順序比較健康。

Excel 可以做台股回測嗎?

可以做年頻、少數標的的簡單驗證,但有三個結構性限制:難以處理還原股價與除權息、難以正確內扣手續費與證交稅、容易在拉資料時引入前視偏差。月頻以上或全市場選股的回測,建議用專門工具。

ETF 可以回測嗎?工具怎麼選?

可以,判準和個股回測相同,但多一個致命細節:配息還原。台股高股息 ETF 的長期報酬有很大一塊來自配息,回測若用未還原的股價,績效會被系統性低估;跨越多次除息的長期 ETF 回測,選工具前先確認它的價格序列有沒有把配息加回去。finlab 用 etl:adj_close 直接取還原股價,0050 這類 ETF 的買進持有含息報酬可以一行算出來。實例:0056、00878、00919 高股息 ETF 含息實測用還原價跑出「殖利率贏、含息總報酬卻全輸 0050」的結論;想把 ETF 的選股邏輯本身拿來回測與優化,00919 復刻與優化示範了完整流程。各檔 ETF 的歷史配息明細與殖利率,可在配息頁查到,例如 0056 配息紀錄。

回測結果可信嗎?

取決於方法,工具本身不保證可信。最低標準是成本有內扣、資料無前視、結果可重現;進一步要做過擬合檢驗,因為測過的參數組合愈多,碰巧漂亮的機率愈高。回測通過也只代表「歷史上行得通」,未來市場結構改變仍可能讓策略失效。

不會寫程式能做台股回測嗎?

可以。XQ 的 XS 腳本與 TradingView 的 Pine Script 學習門檻低於通用程式語言;finlab 則支援用 AI 對話描述選股邏輯生成策略。想長期深入,學一點 Python 的投資報酬率仍然最高,因為研究自由度完全不同。

XQ 和 finlab 怎麼選?

看你的重心。重心在「看盤與下單」,XQ 的整合體驗較完整;重心在「研究與驗證」,finlab 的台股資料表格化、成本預設內扣、結果可重現的特性較適合。兩者定位的逐項比較見 XQ 對照頁。

回測期間要多長才夠?

愈長愈能涵蓋不同市場環境。前述三因子策略 2020-2026 夏普 1.48、全期 2007-2026 夏普 0.99,差距來自期間是否包含 2008 金融海嘯等空頭。建議至少涵蓋一次完整多空循環,並把長期間的數字當成較保守的預期基準。

投資警語:本文僅供教學參考,不構成投資建議。文中各工具資訊為公開可查的功能定位整理,實際功能與方案以各官方網站當下公告為準;引用之回測數據為歷史資料模擬,過去績效不代表未來表現,投資有風險,請審慎評估自身風險承受能力。

最後更新:2026-06|作者:FinLab 量化研究團隊(經量化研究員審閱)

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始