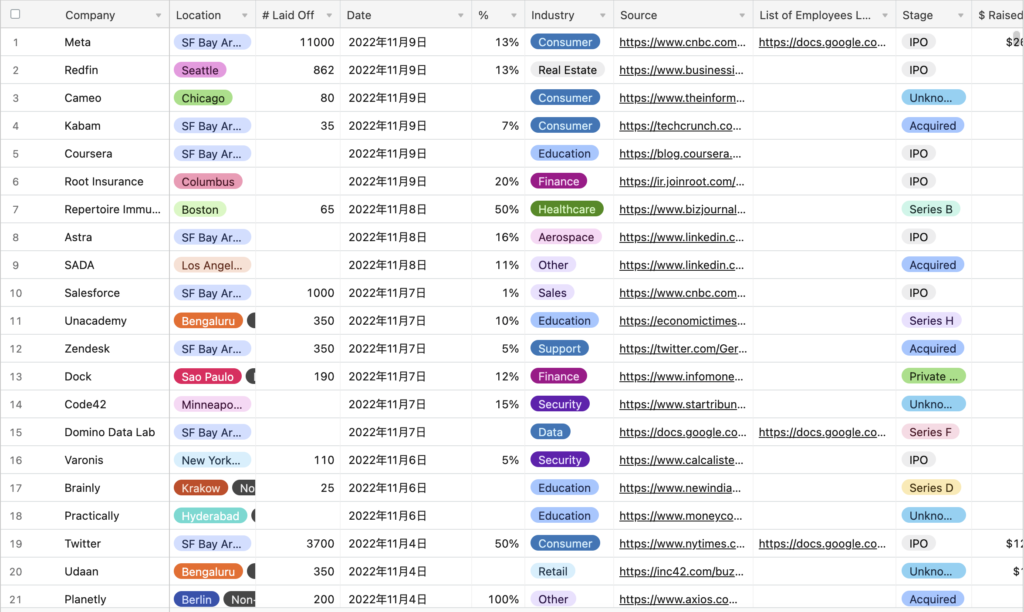

FED 打通膨不擇手段地升息,開始影響到實體經濟,除了一連串財爆,10-11月許多著名科技業如 Twitter、Meta都開始為了蹲節而裁員滾滾,從 裁員統整網站 資料可以見到一串觸目驚心的數字,10月的美國失業率是3.7%,還不是特別高,這個月失業率會不會噴出要等12月初才知道。究竟美國失業率要如何應用到策略上?FinLab量化平台能否支援 S&P 500指數 的回測?本篇文章帶給你相關洞見與程式撰寫方法。

資料取得

透過FinLab資料庫即可一行取得失業率資料

data.get('us_unemployment_rate_seasonally_adjusted:value)'

如果你對抓取美國就業相關總經數據有興趣,可以參考此篇爬蟲教學。

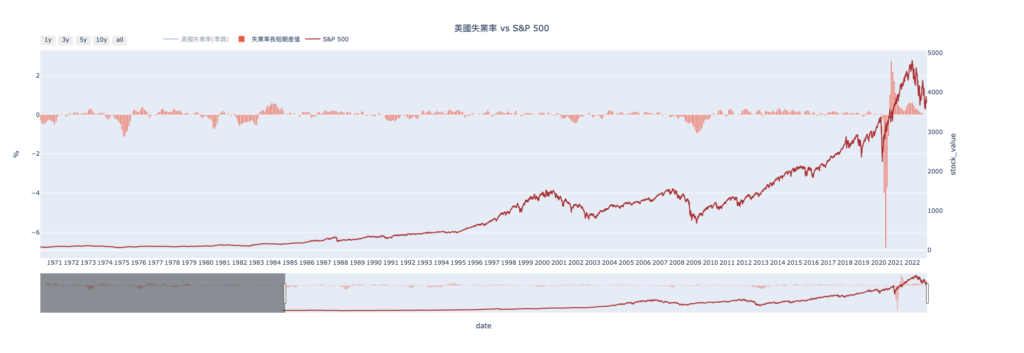

圖表觀測

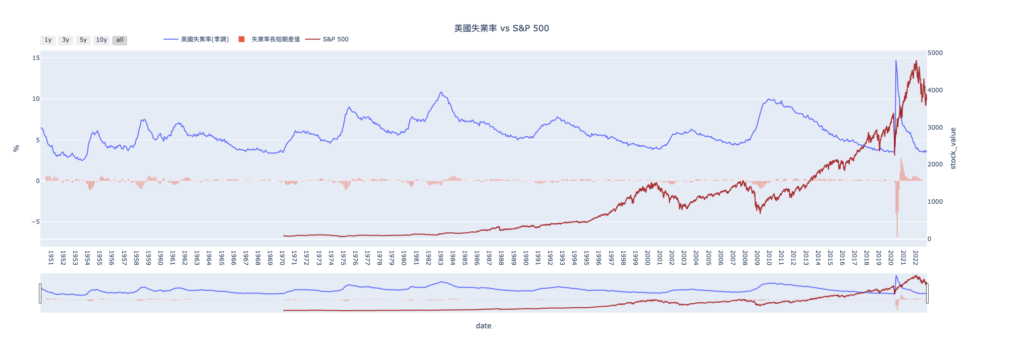

美國數據比台灣數據好的地方在資料很早就有統計,可以做長時間回測,圖中可以發現失業率指標大致在3~10%擺盪,歷史失業率接近10%時,往往是股市低點,有人說目前的通盤環境類似1983年,但目前的失業率還在低檔,離10%高檔還很遠,是不是還沒末跌段? 失業率循環的週期普遍在5年以上,是蠻長線的指標,2000年以後,失業率與股市表現有明顯負相關,2000年以前股市和失業率關聯不大,S&P 500幾乎一路往上衝。。

為了方便長短期失業率趨勢,我們可將失業率化成均線,看MA6與MA2的差額,讓我們更能方便觀測短期失業率是否變嚴重,負值越高代表短期失業率越嚴重,可以發現指標由正轉負時,會領先預告股價崩跌,但由於訊號週期長,由負轉正也往往會錯過V轉反彈,2022由於就業市場太好,死叉訊號落後股市崩跌很多。

VIP 區域接著會示範失業率擇時策略,特別檢查 2000 年後訊號如何改善 S&P 500 回撤曲線,並附完整 Python 回測流程。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始