自由現金流量(FCF)是一家公司靠本業賺進現金後,扣掉維持與擴張營運所需的資本支出,最後真正能自由運用的那筆錢。它之所以重要,是因為帳面上的淨利可以靠會計手法美化,但現金有沒有真的進到口袋很難造假,所以自由現金流量常被當成檢查公司體質的照妖鏡,用來篩掉獲利數字漂亮、實際上卻一直在燒錢的公司。

自由現金流量是什麼、怎麼算

把公司想成一間你開的飲料店。每個月賣飲料收進來的現金,先扣掉買水果、付房租水電這些日常開銷,剩下的是本業營運現金流;接著還要扣掉換新冰箱、加開分店這類為了維持和擴張而花的大錢,也就是資本支出。兩個都扣完之後,口袋裡還留得住的現金,就是自由現金流量。

用一個簡單的式子表達,就是「營業活動現金流量減掉資本支出」。它和淨利最大的差別在於,淨利是會計帳上的獲利,可能包含還沒收到的應收帳款或各種估計數字;自由現金流量看的是現金實際的進出,所以更貼近公司真實的賺錢能力。完整的科目拆解與相關定義,可以查量化交易詞彙表。

怎麼判讀一檔股票的自由現金流量

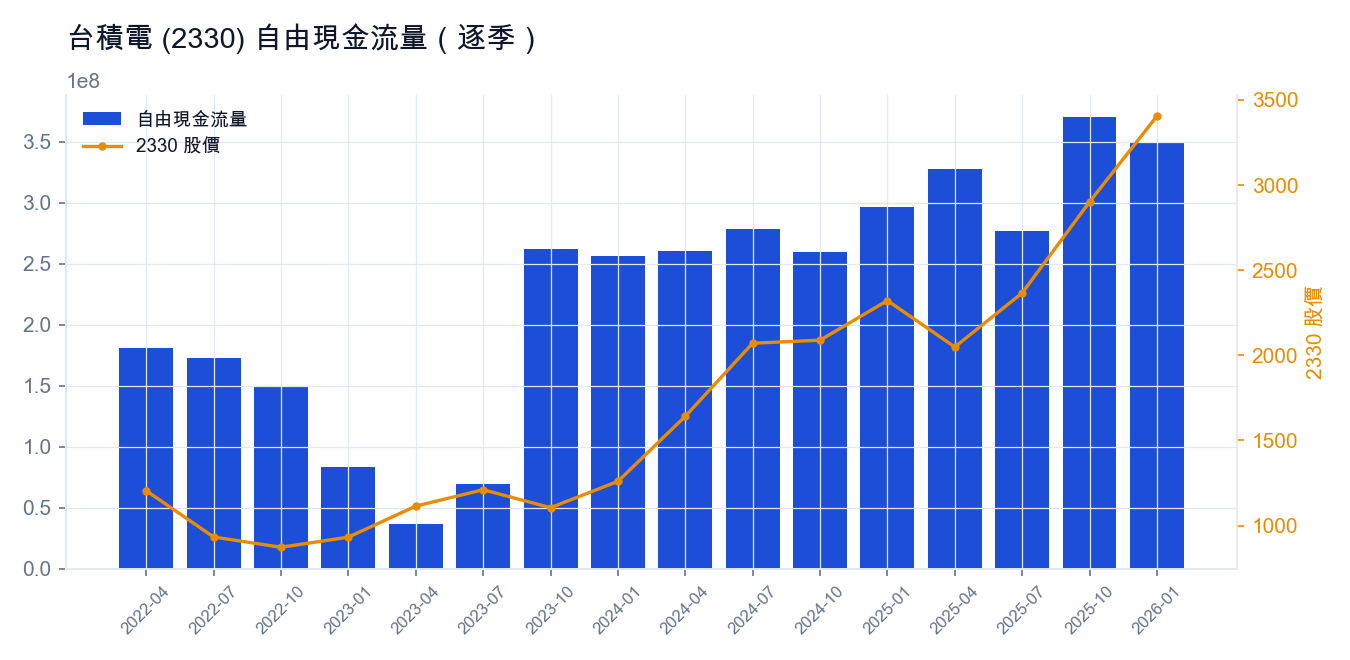

單獨看一季意義有限,趨勢和穩定度才是重點。下面這張是台積電(2330)的逐季自由現金流量走勢。

從真實資料看,台積電近幾季的單季自由現金流量大致落在 2.59 億到 3.70 億這個區間:2024 第四季約 2.59 億,2025 一路走高到第二季的 3.27 億,第三季回到 2.77 億,第四季又跳到 3.70 億,2026 第一季約 3.50 億。判讀這種走勢圖,看三件事就夠:水準(數字本身夠不夠大)、趨勢(一季一季在往上還是往下)、波動(是不是忽高忽低)。一條長期穩定為正、整體緩步墊高的線,通常代表公司能持續把獲利轉成真金白銀;如果某幾季突然轉負,多半是資本支出集中花在擴廠,這時要分辨是健康的投資,還是入不敷出。

自由現金流量多少算好

自由現金流量是絕對金額,大公司天生比小公司大,所以直接比金額大小沒有意義,重點是放回公司自己的脈絡來看。實務上有幾個判讀方向:第一,是不是長期穩定為正,偶爾因為擴廠轉負沒關係,但年年為負就要警覺;第二,相對於它的市值或營收規模,這筆現金算不算充裕;第三,賺到的現金有沒有反映在帳上的淨利裡,如果一家公司年年喊賺錢、自由現金流量卻長期很差,淨利的品質就值得打個問號。與其記一個固定門檻,不如每季把全市場的公司放在一起,挑出那些長期穩定產出現金的,這樣不管景氣好壞都能找到體質扎實的標的。

用自由現金流量選股最該避開的陷阱

最大的地雷是發布日對齊。季末當天的財報數字其實還沒公開,如果拿財季最後一天當作訊號生效日,等於假設你提前讀到尚未發布的財報,這種前視偏差會讓回測績效虛胖、實單卻複製不出來。finlab 這份資料已經依實際發布日對齊到可交易的時點,不需要也不應該自己挪回季末。

第二個陷阱是把單一季當定論。自由現金流量受資本支出的節奏影響很大,大舉擴廠的那一季很可能轉負,只看一季容易誤殺正在成長的好公司。實務上會看連續幾季是否穩定,或用近四季加總把投資的波動平滑掉,再搭配獲利與負債一起判斷,才不會被單季的雜訊帶著走。

怎麼用自由現金流量選股

它最常見的用法,是當價值與品質選股的過濾條件。邏輯很直觀:在一籃看起來便宜的股票裡,自由現金流量能幫你把「真的賺到現金」和「只是帳面好看」的公司分開,避免買到便宜但體質虛的陷阱股。常見作法是把自由現金流量為正當成入場門檻,再疊上低本益比或高股東權益報酬率等條件,組成多因子的篩選。實際接成可重現的策略後表現如何,可以看自由現金流選股 13 年實測用真實回測拆解單因子與多因子的差別,再回到台股選股完整指南把整套選股流程串起來。

怎麼自己取得這份資料

在 finlab 裡,整張逐季自由現金流量表只要一行就能取出:

顯示程式碼

finlab.login()

fcf = data.get("fundamental_features:自由現金流量")回傳的表格以財報期別為列、股票代號為欄,可以直接和股價或其他財務科目對齊運算。不會寫程式也沒關係,這個頁面下方可以把這件事直接交給 AI,由它幫你把資料接進選股流程。