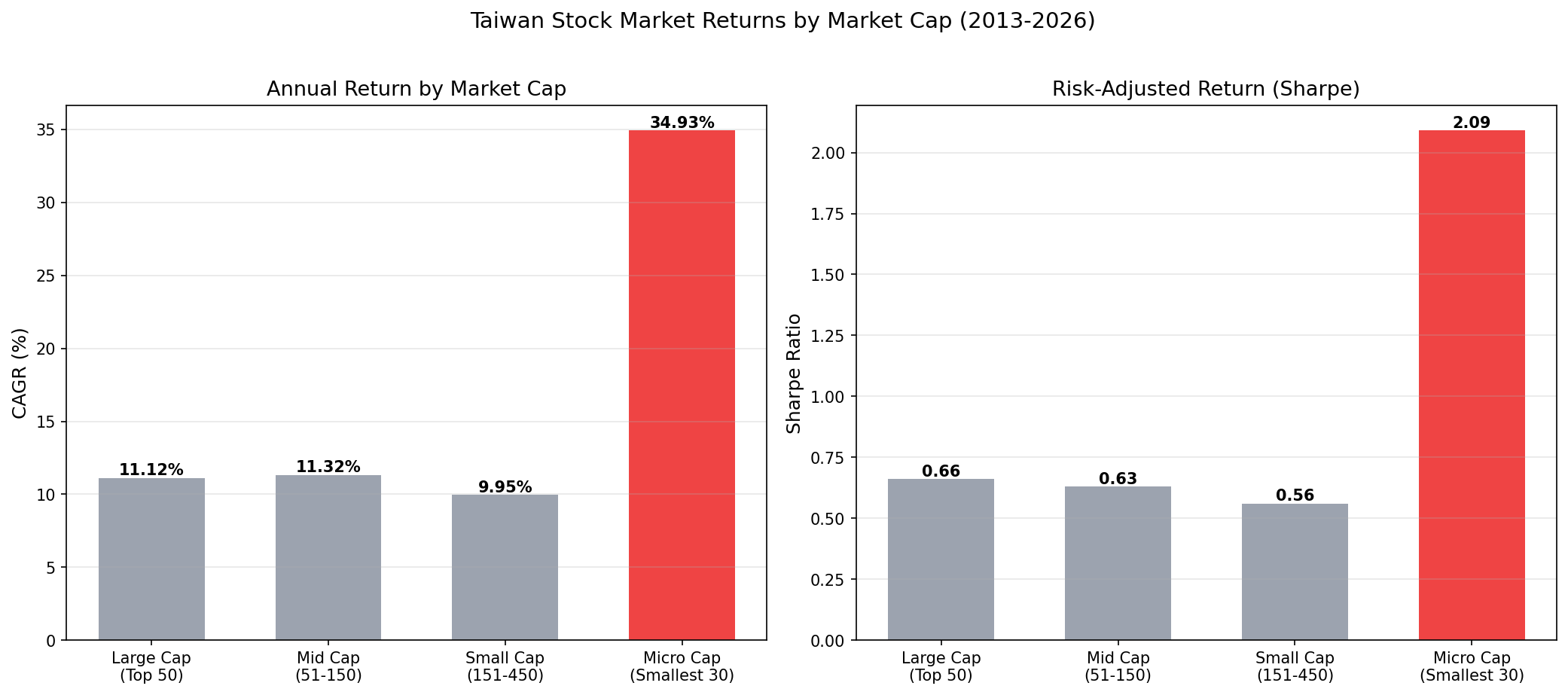

回測用出好看的年化報酬率、夏普率並不是太難,但你有想過策略真的可以上線實戰嗎?會不會一切只是自嗨的紙上談兵,舉幾個戳破理想泡泡的例子:

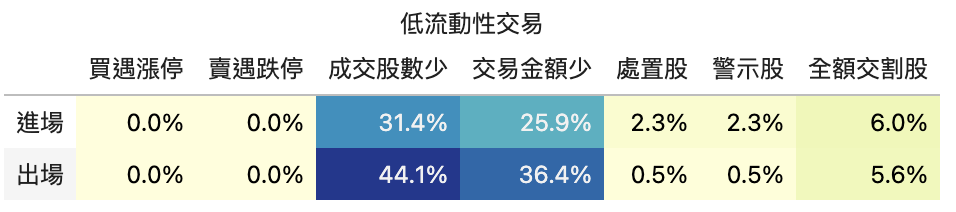

- 選到很多開收盤就漲停的股票,回測都假設你有排到成交單,但實際上線卻是委託單大排長龍,常難以成交半張?

- 選到成交量或成交金額過低的標的,你的資金根本進不去,或進去後又難出來?

- 遇到處置股或全額交割股的情況,在 T+2 交割制度下,你手上不一定有現金可以馬上匯款,分盤交易的價差大,波動風險高,弄自動化下單也麻煩。

如果你策略上線很常碰到此類問題,會導致你買賣點位的延遲,實戰績效與回測的偏差就有可能很大。要讓實戰與回測貼合,流動性風險是必須要解決的,市面上的回測系統卻常忽略台股的流動性風險特性,導致開發者對策略回測的流動性風險是一頭霧水。FinLab 對此開發了檢測模組,更細緻化呈現台股策略體質。

流動性風險檢測API教學

檢測方法

FinLab API 已有現成的流動性檢測的文件範例。 利用DataFrame Style呈現數值,將多數人會用到的指標呈現出來。

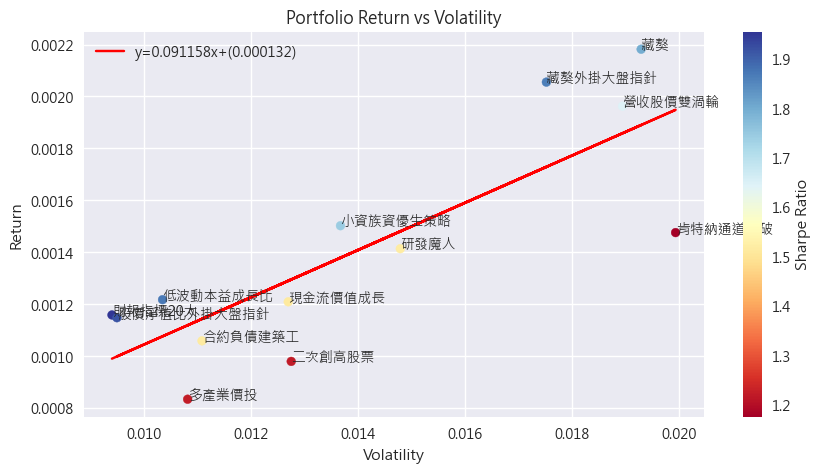

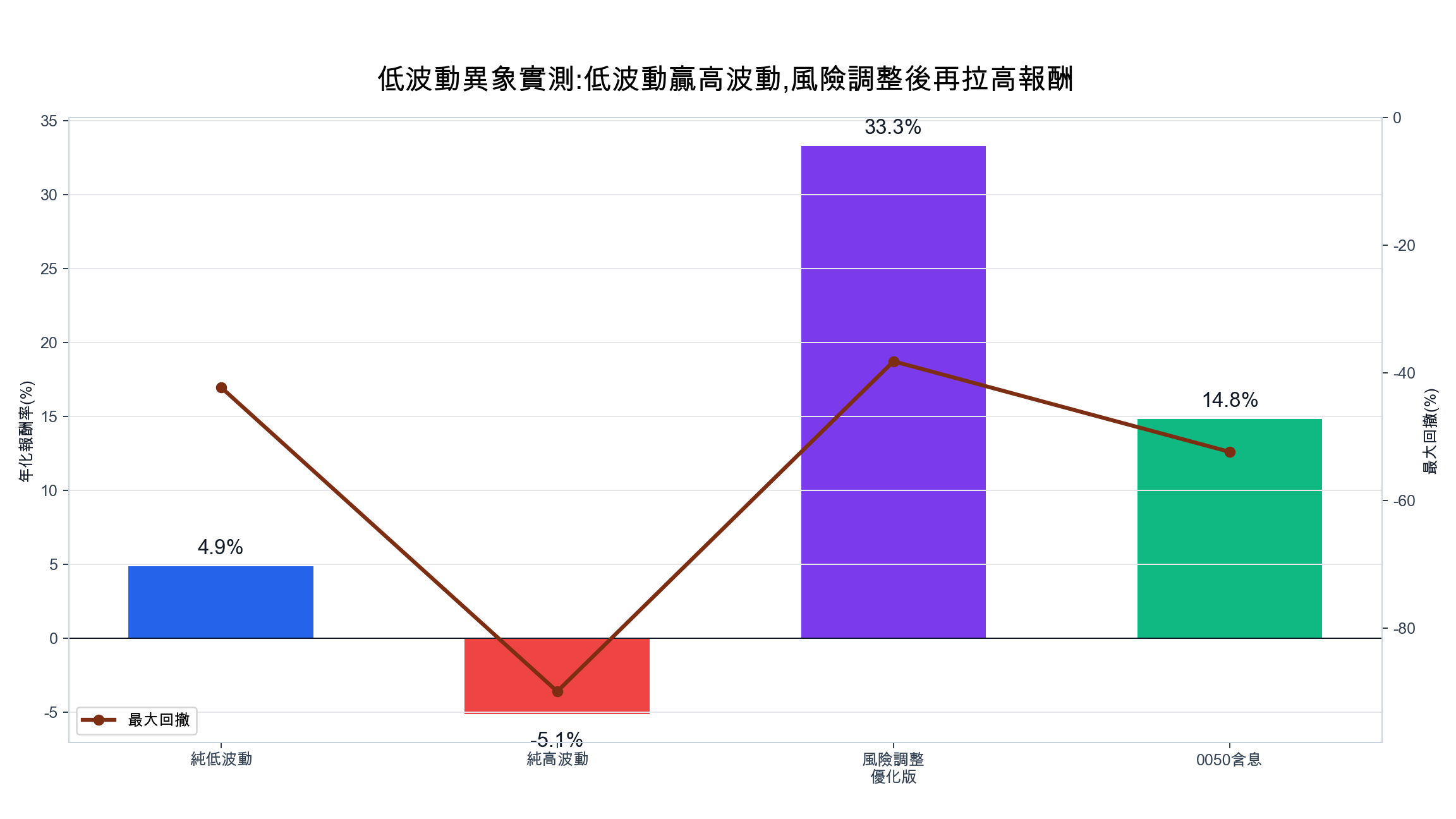

VIP 區域接著會示範「客製化流動性風險檢測」完整策略:回測年化報酬 47%、夏普 1.6,並附策略條件、互動式回測報告與 Python 程式碼。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始