風險與資產配置

報酬之外,更要看風險。這裡收錄資產配置、多策略組合、停損與回撤控制的研究,幫你打造一個睡得著、撐得過空頭的投資組合。

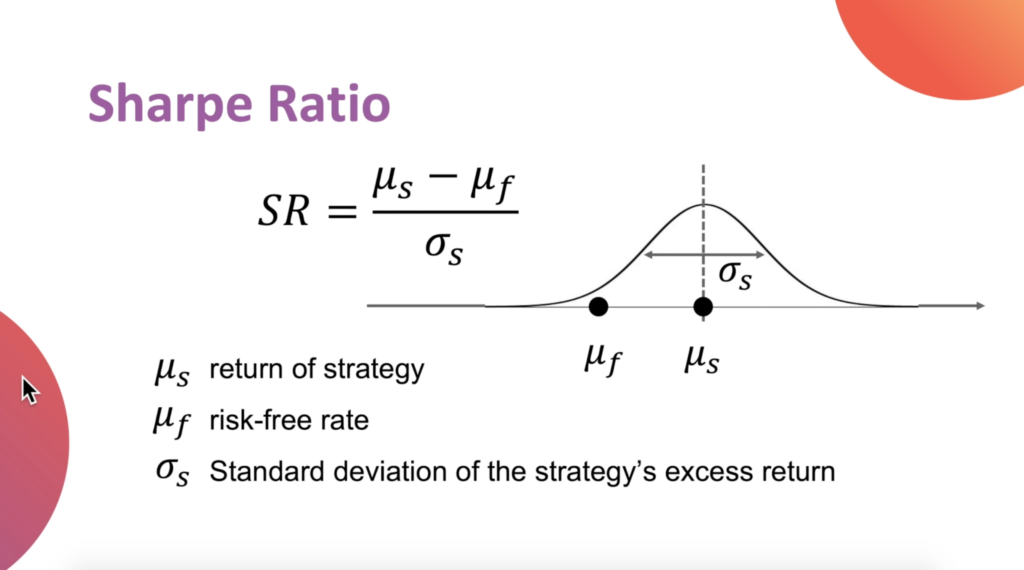

圖解 Sharpe Ratio,查台股與 ETF 的風險調整後報酬。

精選工具 大盤融資維持率用真實資料看融資維持率危險帶,並計算個股追繳價。

深度案例

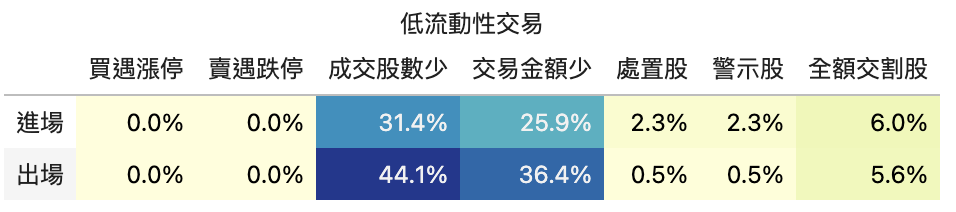

客製化流動性風險檢測:你的台股策略真的能實戰嗎?

回測漂亮的年化報酬率、夏普率,不代表策略能實戰

閱讀研究

深度案例

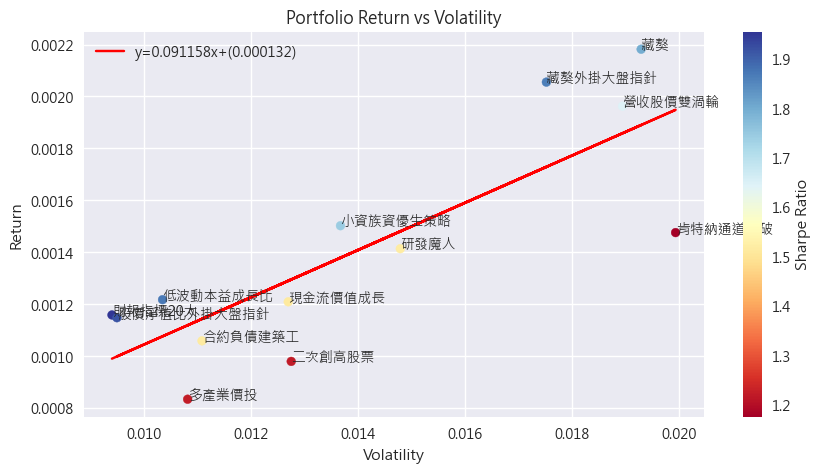

資產配置實戰:用 Hierarchical Clustering 打造年報酬 40% 的穩健投資組合(腳本公開)

把多支選股策略當成資產來配置,犧牲一點報酬換取大幅降低的波動與回檔,打造年報酬 40%、MDD 僅 -13

閱讀研究

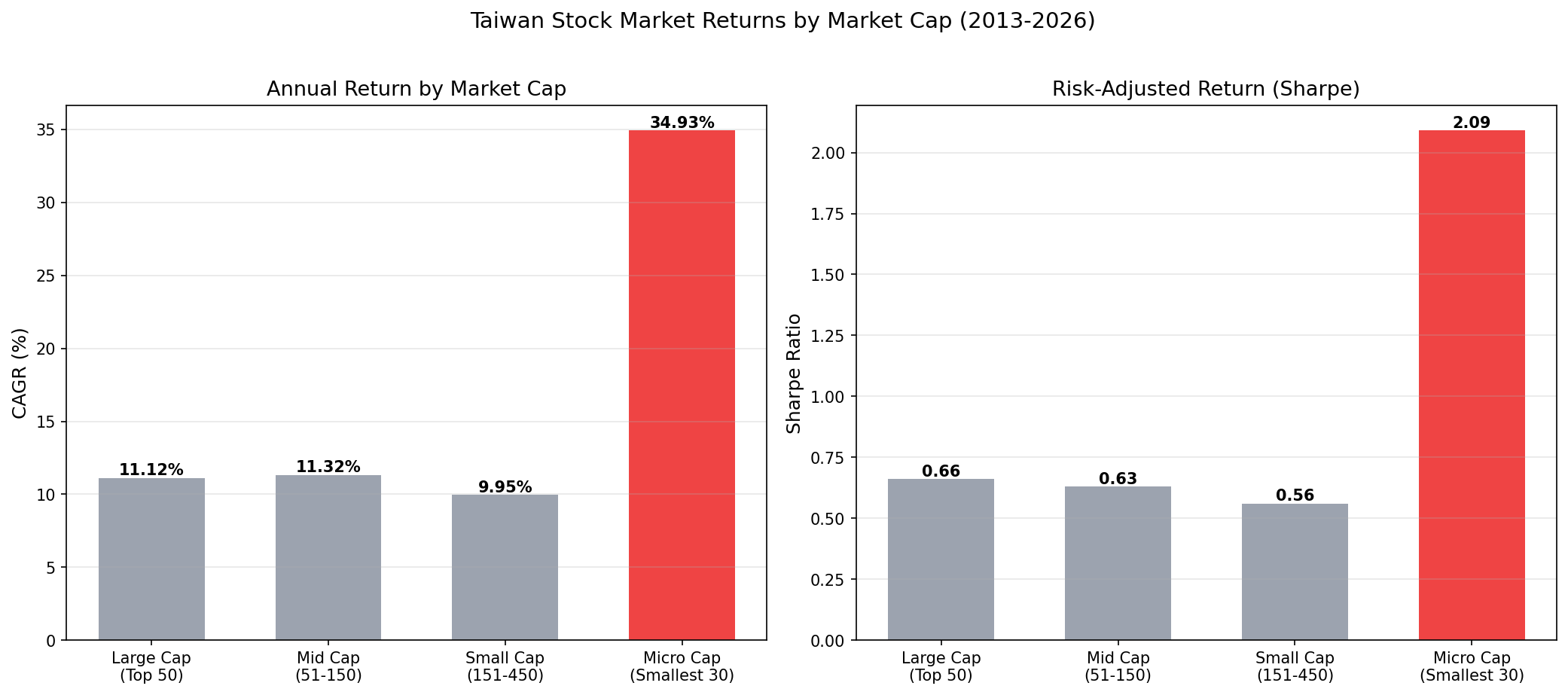

小型股效應:散戶優勢的殘酷真相

年化報酬 34.9% 夏普 2.09

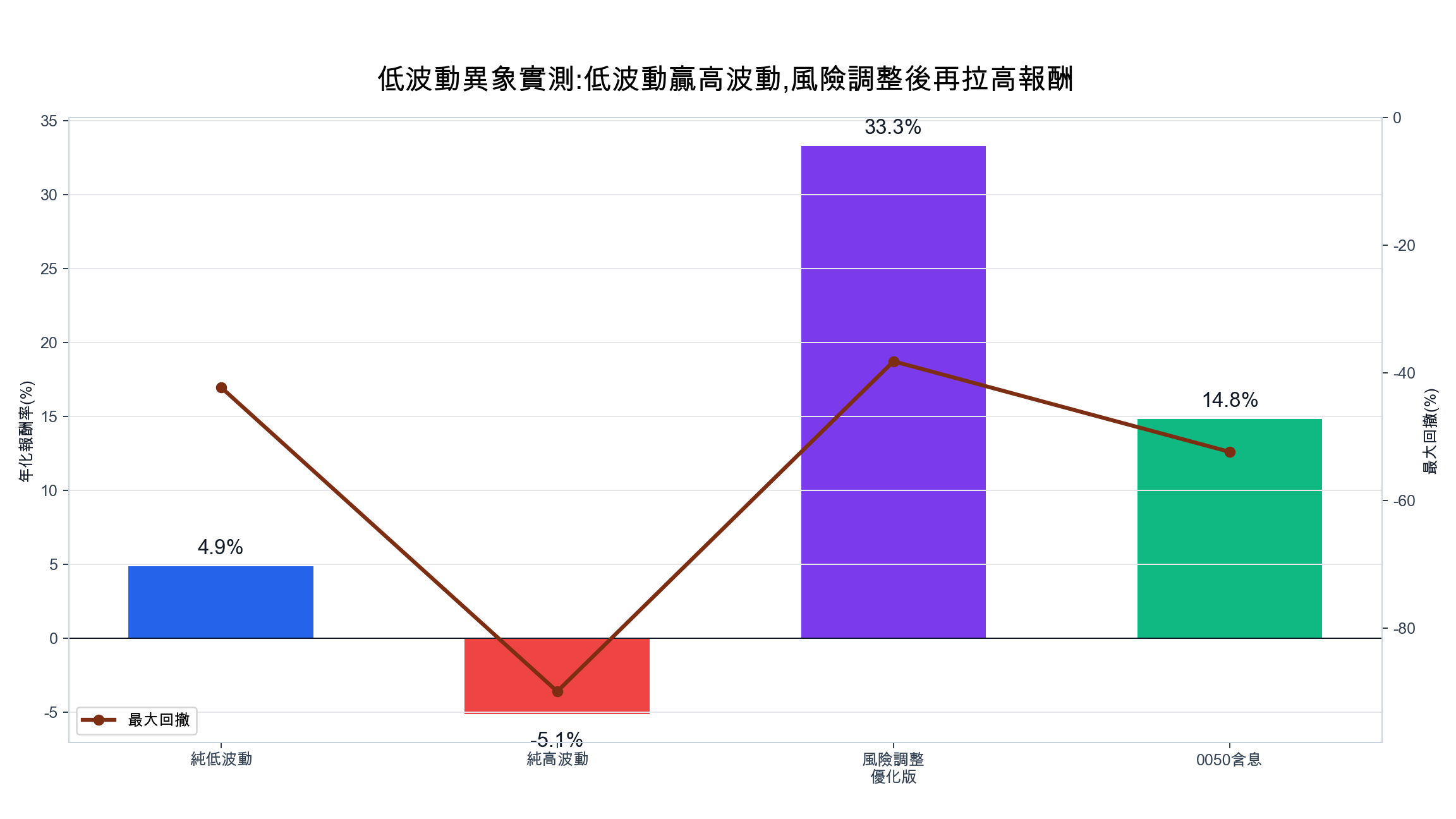

低波動選股有效嗎?台股 18 年實測:純低波輸 0050,優化版年化 33%

年化報酬 33.3% 夏普 1.13

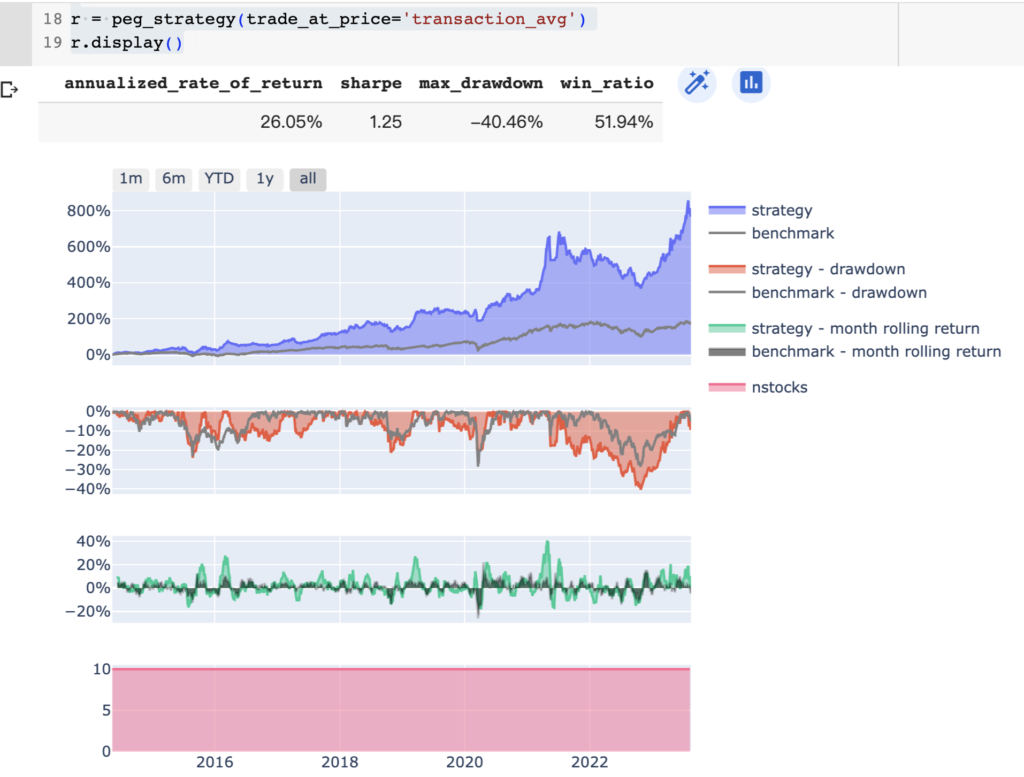

低波動本益成長比策略|MAE/MFE 機器學習選股優化教學

年化報酬 23.0% 夏普 1.50

選擇權未平倉量避險:用 Put/Call 未平倉比率避開台股下跌風險

年化報酬 8.8% 夏普 —

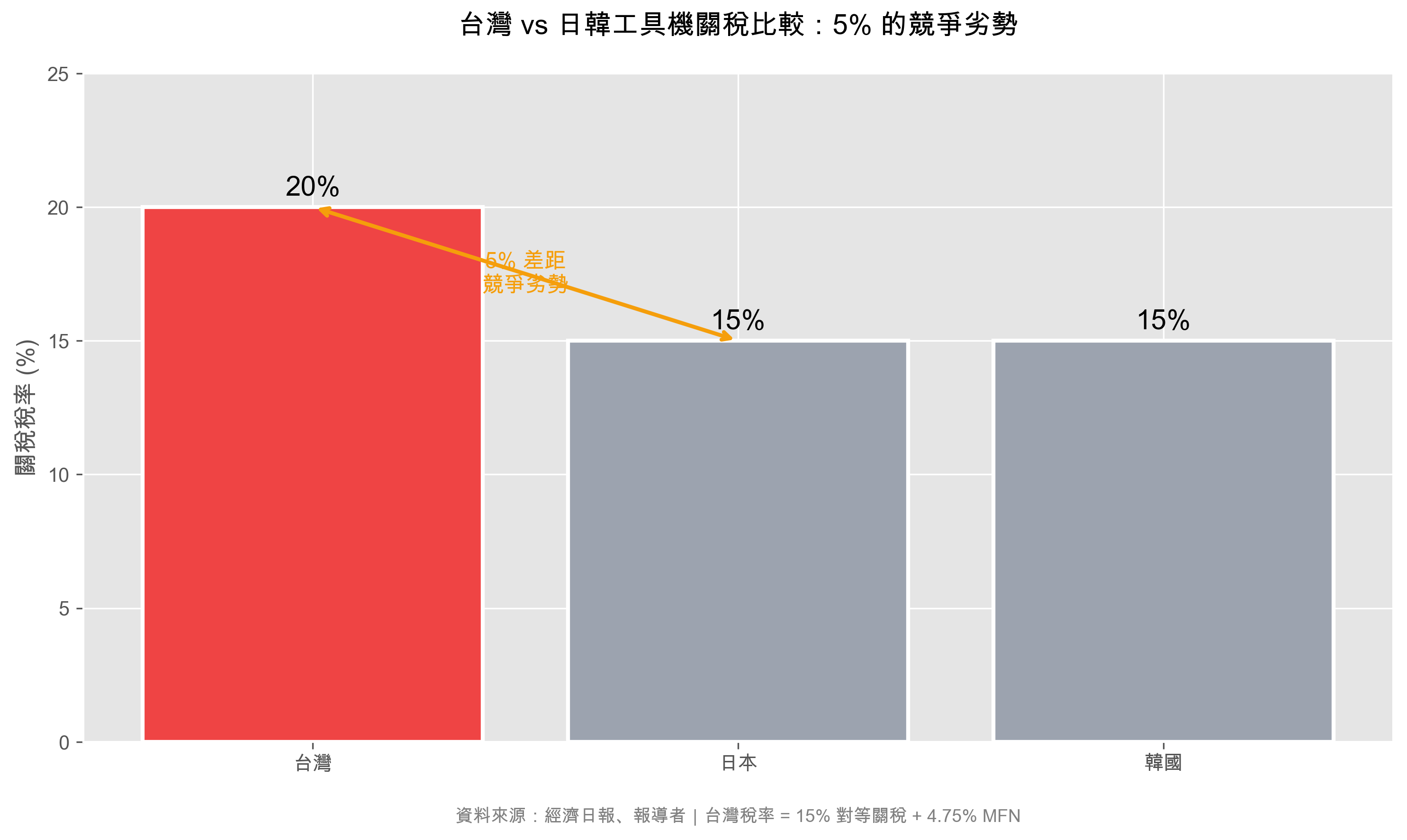

川普關稅風暴來襲:用 AI 找出台股「關稅避風港」與「轉單受惠股」

年化報酬 0.0% 夏普 0.00

分散風險不是越多越好:分散投資如何攤薄你的超額報酬

年化報酬 0.0% 夏普 0.00

FinLab 1.2 支援全自動下單!

年化報酬 0.0% 夏普 0.00

槓桿策略實測:用 MDD 動態控制風險,放大報酬

年化報酬 0.0% 夏普 0.00

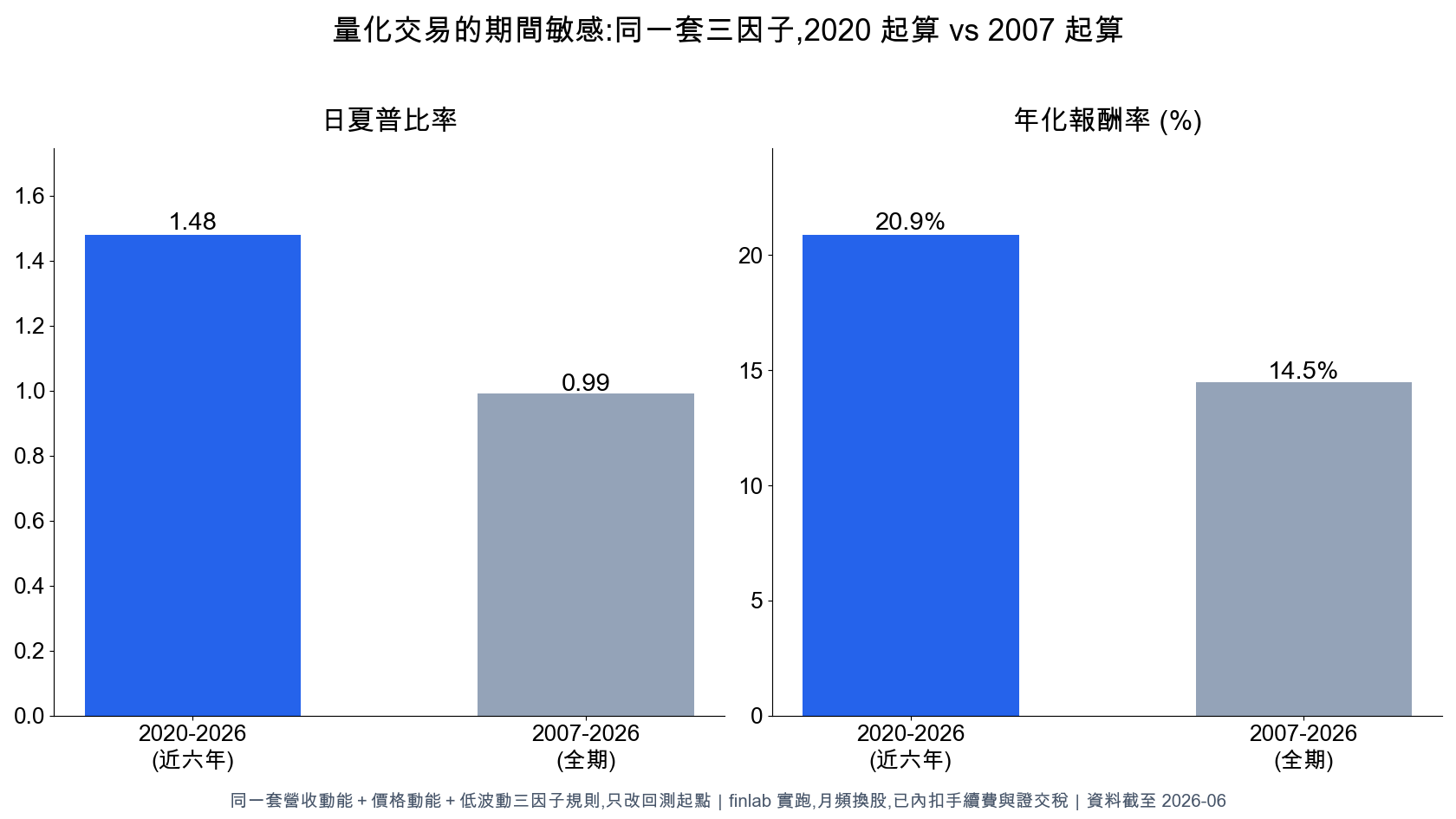

量化交易的缺點與風險有哪些?2026 台股實證:過擬合、期間敏感與成本陷阱

年化報酬 — 夏普 —

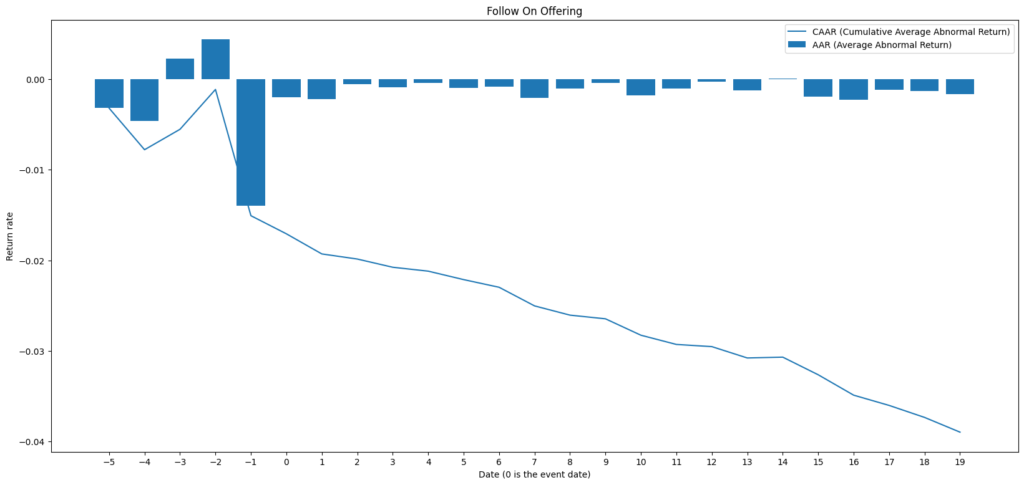

事件交易策略:現金增資放空,用空頭因子捕捉增資後股價下跌

年化報酬 — 夏普 —

台股 2023

回測限制與回測陷阱 回測限制與回測陷阱:過度擬合、流動性與實盤落差完整指南

年化報酬 — 夏普 —

客製化選股策略回測價格序列:比較進出場時間點特性與最佳選擇

年化報酬 — 夏普 1.47

美股探險記第1課:為什麼要投資美股?台股與美股優缺點比較

年化報酬 — 夏普 —

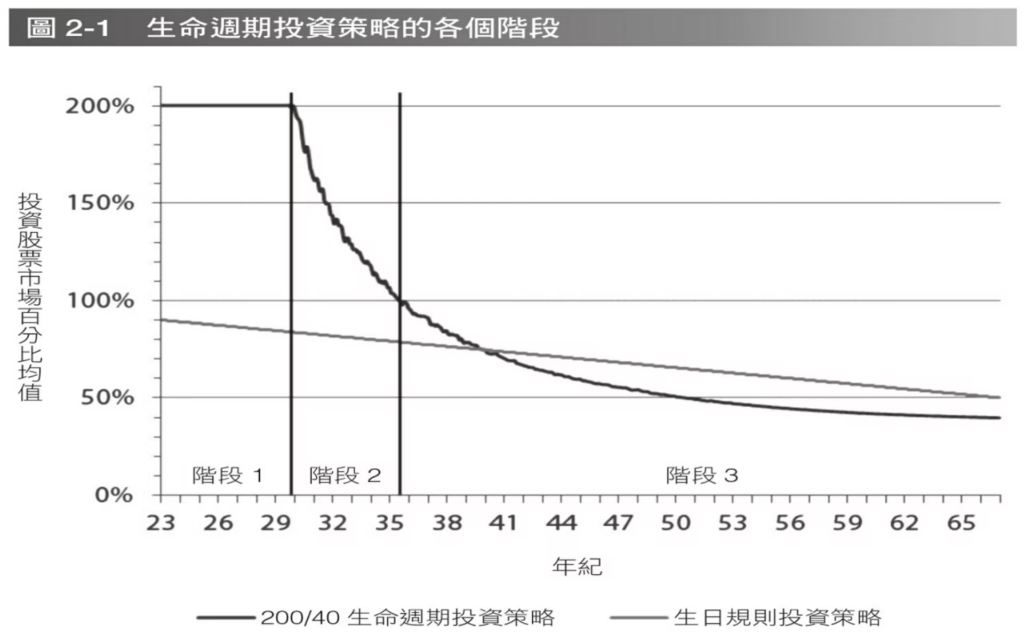

生命週期投資法則:諾貝爾經濟學獎得主背書的長期投資策略全解析

年化報酬 — 夏普 —

Plotly Sunburst 旭日圖|輕鬆監控多策略部位|FinLab DashBoard 教學(5)

年化報酬 — 夏普 —

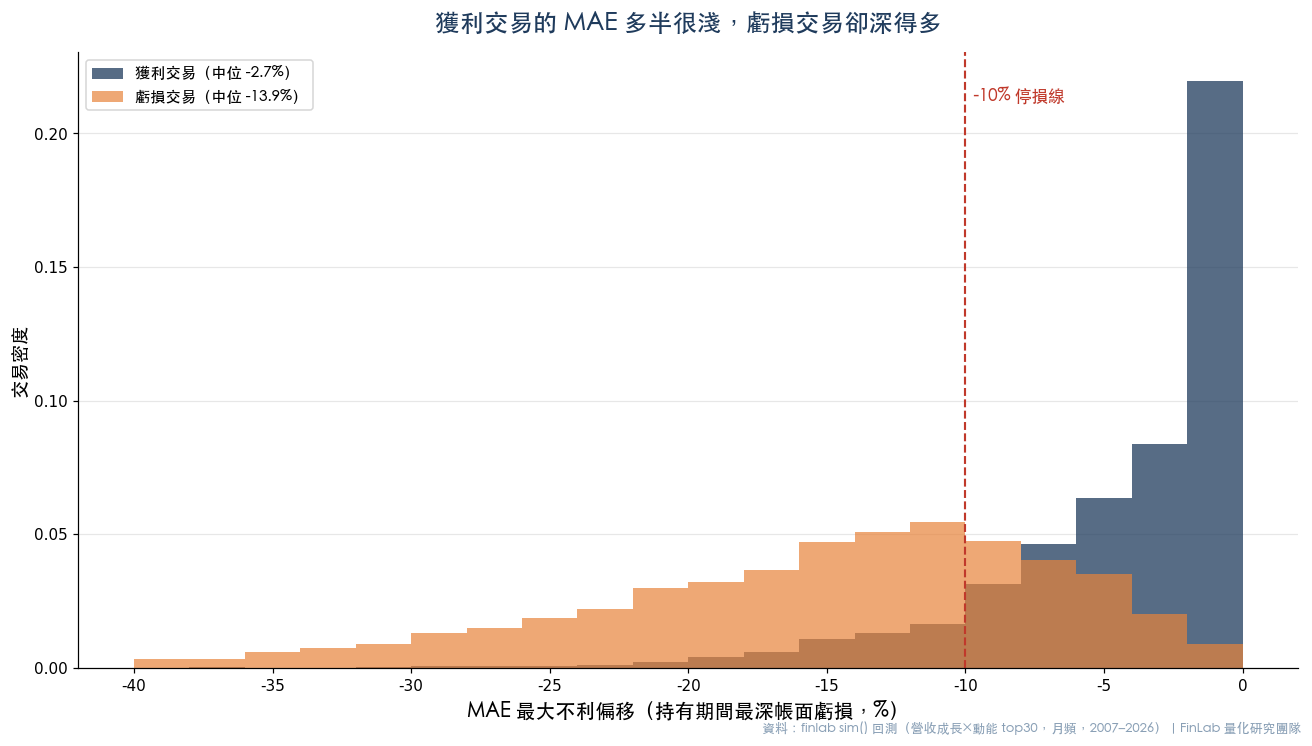

MAE & MFE 是什麼?最大不利偏移如何幫你設停損停利(2026 台股回測實證)

年化報酬 — 夏普 —

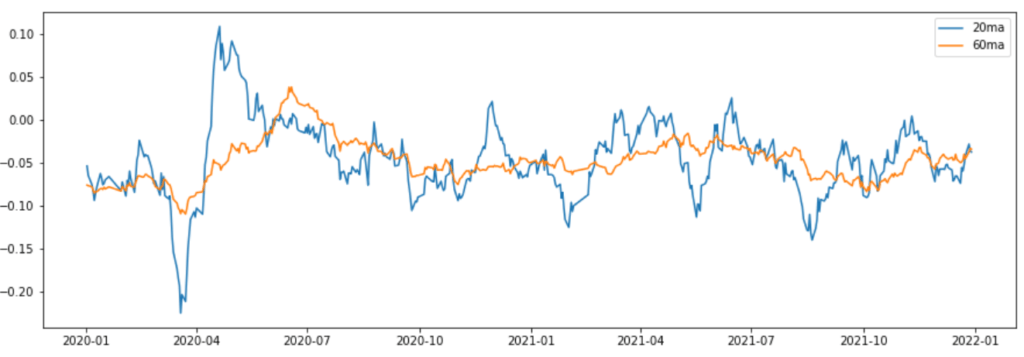

4種均線指標濾網實測:在大盤崩盤前高歌離席的空頭避險策略

年化報酬 — 夏普 —

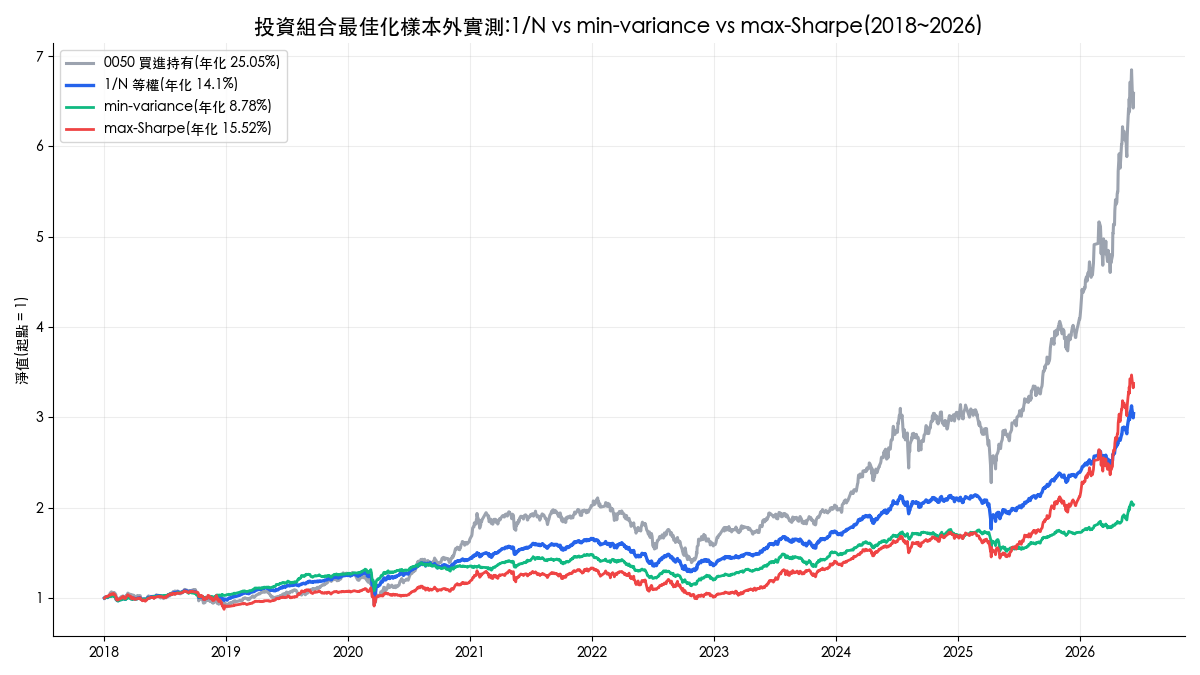

投資組合最佳化有用嗎?台股 ETF 八年半實測:max-Sharpe 夏普 1.04,輸給 1/N 等權的 1.20

年化報酬 — 夏普 —

做量化投資會遇到的挑戰?夏普指標、過擬合與失效策略

年化報酬 — 夏普 —

好用Package:用 ffn 分析時間序列|Python 財經時間序列分析教學

年化報酬 — 夏普 —

利用機器學習預測股票漲跌:用 Triple Barrier 優化 Labeling 方式

年化報酬 — 夏普 —

投資組合 Paper Trading 1 分鐘上手 - CMoney 大富翁股票 API Python 教學

年化報酬 — 夏普 —