台灣量化職位的薪資帶一圖總覽:數字來自公開職缺與匿名平台回報,樣本小、多為底薪加保證獎金,僅供量級參考。

量化交易職涯:一句話結論

對台灣絕大多數讀者來說,「量化交易」與其當成一條務實的職涯路,不如先當成一項可遷移的投資技能。因為台灣的量化職缺極少、門檻偏硬,但「學會嚴謹回測、避開過度擬合、用紀律取代情緒」這套能力,散戶在自己的帳戶上就用得到。

這篇文章常被兩種人搜尋:一種想知道「量化交易員薪水到底多少、值不值得轉行」,另一種其實是散戶,想搞清楚「我自己學量化,跟去法人當 quant 是不是同一件事」。答案是:不是同一件事,而且差很多。下面先給關鍵數字,再逐項拆開四種角色、台灣的真實薪資帶、入行門檻,最後用一張對照表把「散戶個人量化」和「法人 quant」徹底分開。

需要先建立量化的整體框架,可以從量化交易是什麼這篇入門指南讀起;本文則專注在「職涯與薪水」這一面。

量化職涯關鍵數字

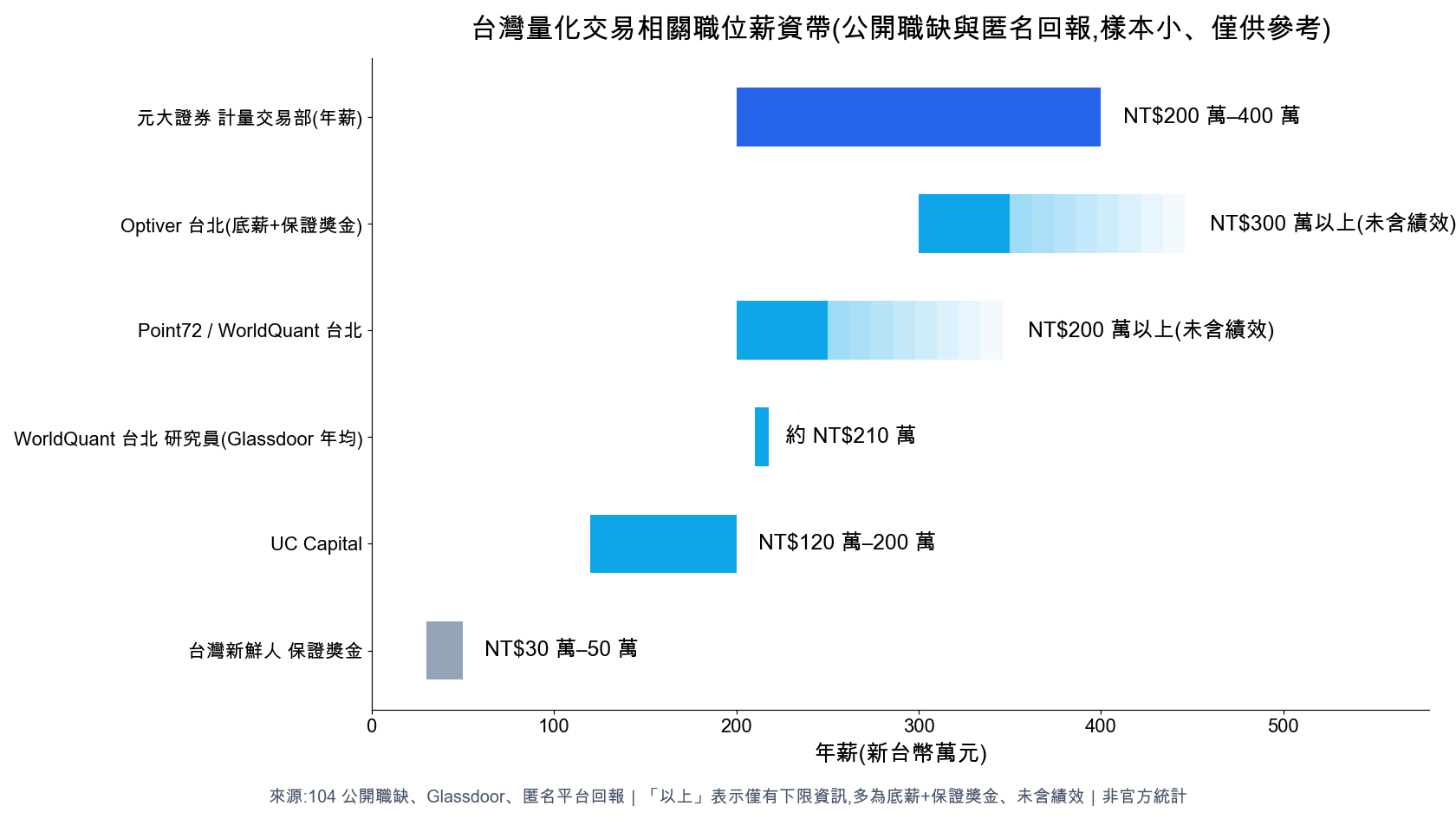

下表整理台灣可查到的量化相關薪資帶。請務必先看清楚每一格的來源註記與單位:台灣的 quant 是極小眾市場,沒有任何官方薪資統計,下列數字來自公開職缺、Glassdoor 與比薪水等匿名平台(樣本常少於 30 筆)、以及 Dcard/PTT 的個人自述。離散度極大:底薪往往只占一部分,績效獎金可能是底薪的數倍,也可能是零。所有數字僅供參考、非保證,且樣本小。

| 角色 / 管道 | 薪資帶(單位請看註記) | 來源與限制 |

|---|---|---|

| 元大證券 計量交易部 資深量化研究員暨交易員 | 年薪約 NT$200 萬–400 萬(需約 3 年經驗) | 依公開職缺(104),屬半查證,非官方統計 |

| 一般「金融交易員」職稱 | 入門月薪 NT$2.4 萬–5.3 萬,個案年薪百萬以上 | 職稱混雜營業員,薪資帶無參考性,樣本僅個位數 |

| Optiver 台北 | 年 NT$300 萬+ | 國際 prop 台北據點;底薪+保證獎金,未含績效 |

| Point72 / WorldQuant 台北 | 年 NT$200 萬+ | 同上,底薪+保證獎金為主 |

| WorldQuant 台北 量化研究員 | 年均約 NT$210 萬 | Glassdoor,樣本小 |

| UC Capital | 年 NT$120 萬–200 萬 | 國際 prop 台北據點 |

| 台灣新鮮人 保證獎金 | 約年 NT$30 萬–50 萬 | 保證部分,績效另計 |

| 優式資本 暑期實習 | 月薪曾達 NT$16 萬 | 實習個案,非常態 |

| (對照)WorldQuant 全球 量化研究員 | 約 USD 16 萬–26 萬 | 全球職缺;單位為美元,勿與台北 NT$ 混用 |

這張表最該記住的是兩件事:第一,台灣本土法人能開到 NT$200 萬以上的量化職缺「就那幾家」,數量極少;第二,國際 prop 在台北的薪水雖然是台灣的天花板,放到全球母市場仍是折扣價(下節詳述)。漂亮的個別數字,遠不如這兩個結構性事實重要。

量化的四種角色,每天到底在做什麼

「量化交易」對外是一個籠統的詞,對內其實是分工很細的幾種職位。搞清楚角色,才知道自己想做的是哪一種、需要補什麼能力。

四種量化角色的日常分工:找訊號、執行風控、建基礎設施、數據建模,求職時看職責而非頭銜。

量化研究員(Quant Researcher)

最接近「研究」的角色。一天的循環大致是:提出假設(例如「外資連續買超的股票,短期是否有超額報酬」)→ 清理大量原始數據 → 從中找出因子或交易訊號 → 建模 → 回測驗證 → 與交易員協作把策略落地。研究員的核心產出是「站得住腳的訊號」,而不是漂亮的回測曲線,這也是為什麼這個角色對方法嚴謹度的要求最高(見後文的學術引用)。

量化交易員(Quant Trader)

偏「執行與風控」。負責即時執行策略、管理 live(實盤)部位的風險、盯著市場與部位狀況做即時判斷。研究員設計的策略,最後是由交易員在真實市場裡跑起來、扛住滑價與流動性、在出事時第一時間反應。

量化開發工程師(Quant Developer)

偏「基礎設施」。負責低延遲交易引擎、數據 pipeline、風控 infra。沒有穩定的系統,再好的訊號也跑不出來。這個角色其實最吃純軟體工程能力,C++ 與系統設計往往比金融知識更關鍵。

量化分析師(Quant Analyst)

偏「數據與建模支援」。收集、分析數據並建立模型,支援研究與交易決策。在不同公司,這個職稱有時與研究員重疊,有時更偏報表與風險分析,求職時務必看清楚實際職責,別只看頭銜。

一個具體的參照:台北加密貨幣 prop 公司 Kronos Research 公開過量化角色的一天作息,包含早上對帳、排查前一晚的交易 log、更新與監控策略、做市場研究。這比任何「年薪百萬」的標題都更能讓你判斷自己適不適合:量化的日常是大量的對帳、除錯與驗證,而不是電影裡的下單畫面。

想理解這些角色背後的方法論,可參考什麼是回測與 AI 量化研究兩篇,它們解釋了研究員每天在和什麼樣的工具與陷阱搏鬥。

台灣量化薪資帶:本土法人、國際 prop,與 NT$ vs USD 對照

談薪水前先講清楚這段的限制:台灣沒有官方的量化薪資統計,下面的數字混合了公開職缺、匿名回報與個人自述,樣本都很小、離散度都很大。把它當成「量級的參考」,不要當成「你進去就會領到」。

本土法人:能查到的標竿

本土券商裡,能明確對應到量化研究的公開職缺,最具代表性的是元大證券計量交易部的「資深量化研究員暨交易員」,依公開職缺(104)年薪約 NT$200 萬–400 萬,通常要求約 3 年經驗。這算半查證資訊,是公開職缺寫的範圍,不是官方統計。

要特別提醒:求職網站上大量掛著「金融交易員」的職缺,其實混雜了證券營業員等性質很不同的工作。這類職稱的薪資帶(入門月薪 NT$2.4 萬–5.3 萬、少數個案年薪破百萬)對判斷量化職涯沒有參考價值,樣本也只有個位數。看到「交易員」三個字,先確認它到底是不是量化。

國際 prop 的台北據點:台灣的天花板

薪資天花板出現在國際自營交易公司(prop trading firm)的台北據點。依公開職缺與匿名回報,Optiver 台北年薪可達 NT200 萬以上;UC Capital 約 NT210 萬(樣本小)。台灣新鮮人的「保證獎金」部分大約年 NT16 萬,但這是個案,不是常態。

這裡有個關鍵限制:上述國際 prop 的數字多半是「底薪+保證獎金」,並未含績效獎金。 而 quant 這一行的收入結構,績效往往才是大頭,可能是底薪的數倍,也可能在表現不佳的年份接近於零。所以同一個職位,年收的離散度可以非常大,單看底薪會嚴重低估或高估。

NT$ vs USD:別被「年薪兩百萬」騙了

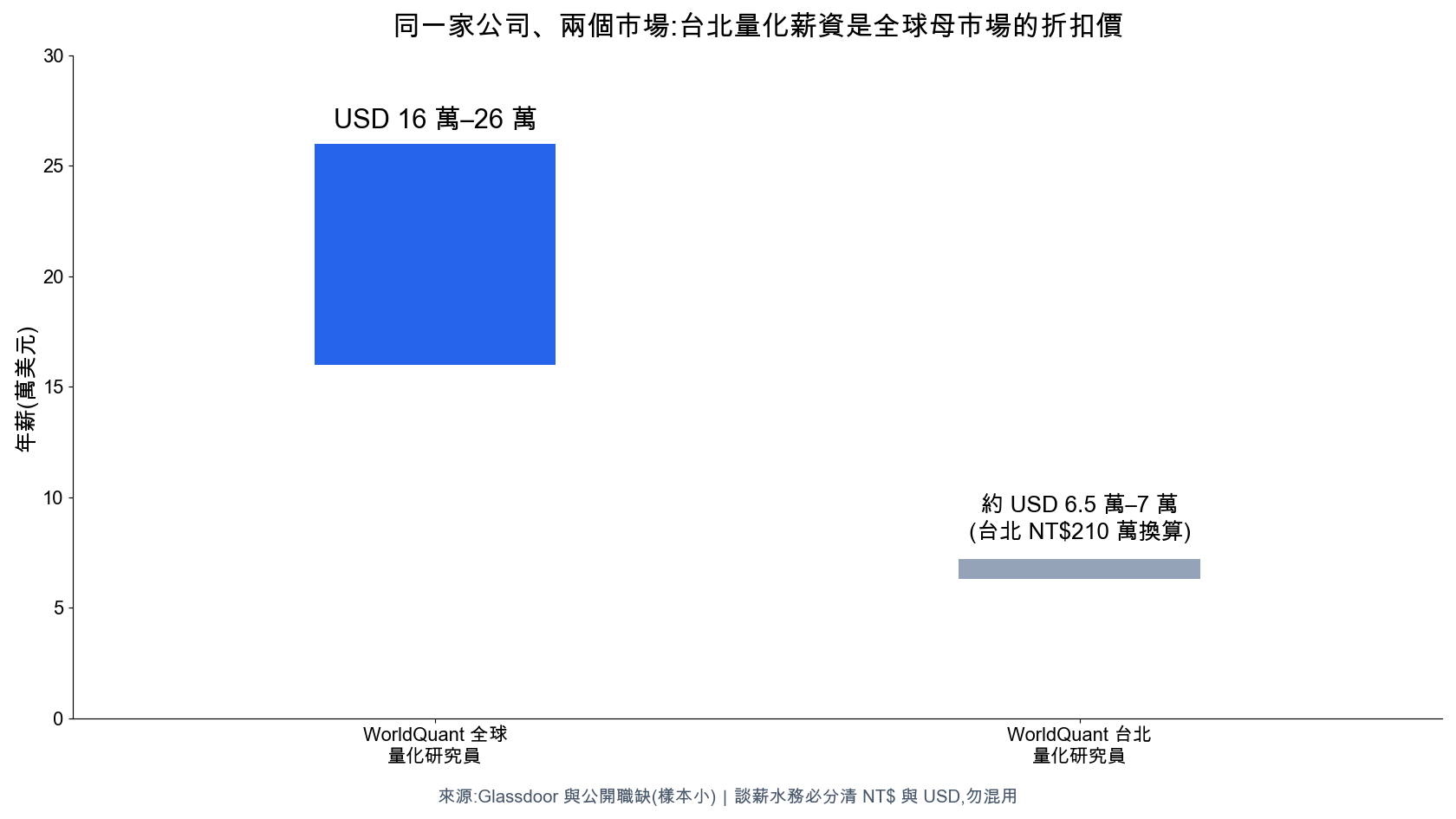

最容易誤導人的,是把台灣的數字和全球數字混在一起比。以同一家公司 WorldQuant 為例:

- 全球量化研究員約 USD 16 萬–26 萬。

- 台北量化研究員約 NT$210 萬(換算約 USD 6.5 萬–7 萬)。

同一家公司、兩個市場:台北量化研究員年薪換算美元後,約是全球母市場薪資帶的三分之一。

也就是說,台灣即使是本地天花板,放到全球母市場仍是折扣價。台灣的機會仍然存在;要提醒的是:如果你的目標是「量化的最高收入」,地點與市場的選擇,影響可能比你個人能力的邊際提升還大。談薪水時,務必把 NT$ 和 USD 標清楚,別混用。

入行門檻與背景:誰進得去

把公開職缺與 PTT/Dcard 的自述拼起來,台灣量化的入行樣貌大致如下(以下是觀察,不是硬性規則):

- 學歷背景:主流是台大財金/電機資工、數學、統計,以及海外金融工程碩士。PTT 上有不少人直言,非名校在「資訊流通」上吃虧;非名校仍然做得到,差別主要在資訊與機會的接觸面比較窄。

- 程式能力:Python 幾乎是必備;做基礎設施或低延遲的角色,C++ 是強力加分;統計與機器學習能力,在研究與分析角色是加分項。

- 實習:被許多過來人形容為「最務實的入口」。透過實習進入、表現好再轉正,是最常見的真實路徑。

- 證照:CFA/FRM 算加分、非必要(這是觀察,不是定論)。對量化角色而言,能不能跑出可信的回測、寫得出 production code,通常比一張證照更有說服力。

換句話說,台灣量化的門檻是「名校+程式+實習」三者疊加,缺一不是不行,但會更難。

散戶個人量化 vs 法人 quant:一張表釐清最常見的誤會

這是讀者最常搞混的痛點:「我自己學量化、跑回測」和「進法人當 quant」常被當成同一件事,其實兩者在資料、成本、收入來源、規模與技能分工上幾乎是兩個世界。

| 面向 | 散戶個人量化(自己跑) | 法人 quant(受雇) |

|---|---|---|

| 資料來源 | 公開行情、財報、券商/套件提供的歷史資料 | 機構級數據、另類資料、付費資料源 |

| 成本與速度 | 一般網路與個人電腦,毫秒級不是重點 | 低延遲基礎設施、共置(colocation),速度本身就是優勢 |

| 收入來源 | 自己帳戶的投資報酬(盈虧自負) | 底薪+績效獎金(公司資本、公司風險) |

| 操作規模 | 自有資金,容量小但靈活 | 機構資金,受容量與風控限制 |

| 技能分工 | 一人包辦研究、回測、執行、風控 | 研究員/交易員/開發/風控分工明確 |

| 進入門檻 | 低:用本文下方的 FinLab 設定任務就能開始 | 高:名校、程式、實習疊加 |

散戶量化與法人 quant 的六個面向對照:法人優勢在資料、速度與規模,散戶能學走的是方法與紀律。

看懂這張表,就會明白一件重要的事:散戶自學量化,重點是把「嚴謹的決策方法」用在自己的投資上,而非去和法人較量速度或資料。 法人的優勢(資料、速度、規模)你複製不來,但法人那套「先假設、再驗證、用回測檢查、用紀律執行」的思維,你完全學得起來,而且馬上能改善自己的操作。

自學路徑:把量化當「可遷移技能」的最低門檻入口

如果你的結論是「先把量化當技能學」,好消息是門檻比想像中低很多。散戶不需要機構資源,也能在台股跑出真實、可下載、可驗證的回測,這正是「把量化當個人技能學」的起點。

最低門檻的做法是把設定交給 AI。文末有一個可直接複製的 FinLab 設定任務;裝好之後,抓資料、寫一條規則、跑一次回測,大致是這樣的形狀:

顯示程式碼

from finlab import data

from finlab.backtest import sim

# 取得台股收盤價與月營收年增率

close = data.get("price:收盤價")

rev_yoy = data.get("monthly_revenue:去年同月增減(%)")

# 一條簡單規則:月營收年增 > 20% 且站上季線

cond1 = rev_yoy > 20

cond2 = close > close.average(60)

position = (cond1 & cond2)

# 回測(finlab 的 sim 預設已含台股手續費與賣出證交稅)

report = sim(position, resample="M")

report.display()這段程式碼的價值不在於它賺多少(單一規則通常不會是好策略),而在於它讓你親手經歷研究員每天的循環:提假設、跑回測、看數字、再修正。從這裡開始,你可以一步步學到真正關鍵的東西:怎麼避開過度擬合、怎麼判斷一個因子是真的有效還是運氣。

接下來的學習動線建議:

- 先把整套量化框架看一遍:量化交易完整指南,這裡有可在瀏覽器內試跑的回測器。

- 想要一步步的程式教學:Python 量化交易教學。

- 想看 FinLab 平台的新手上手流程:FinLab 量化平台新手指南。

- 評估自學會踩到的最大坑:量化投資的挑戰與過度擬合。

- 想先理解「衡量好壞」的指標:夏普比率是什麼、名詞先查量化詞彙表。

入行前的 reality check

把話說在前面,免得你抱著錯的期待入場:

- 台灣的量化職缺真的很少。 能開出高薪的「就那幾家」,純自學、非名校、又沒有實習經歷,想直接空降的機率很低。這不是潑冷水,是現實。

- 薪水的離散度極大。 底薪只是一部分,績效才是大頭,好年壞年差很多。看到「年薪兩百萬」的標題,要問清楚是底薪、保證獎金,還是含績效的好年份個案。

- 但「自學打底 → 拿到實習 → 轉正」這條路確實存在。 實作能力(跑得出真實回測、寫得出 production code)是繞過學歷的籌碼。學歷會決定你的起跑線,但不是終點線。

- 對絕大多數人,最高 ROI 的用法是把量化當技能,不是職涯。 你不用辭職、不用念第二個碩士,就能用同一套嚴謹方法改善自己的投資。職涯是少數人的選項,技能是所有人的選項。

如果這篇讓你對「進法人」這條路稍微踩了煞車,那它就達到目的了;把期待校準到現實,本身就是省下大量時間與機會成本的決策。想更全面地理解量化的風險面,可參考量化交易的缺點與風險;想看券商生態如何切入,可參考富途牛牛量化交易在台灣。對照不同平台的取捨,也可看 FinLab vs 量化通 QuantPass 與 FinLab vs TEJ。

為什麼量化研究的門檻這麼硬:兩個學術視角

量化職涯門檻高,不只是因為它要求程式能力,更因為「做出真正有效的策略」這件事本身就極難。兩篇被廣泛引用的研究,能解釋這個難度從何而來:

第一,多重檢定的陷阱。Harvey, Liu & Zhu (2016) 在〈…and the Cross-Section of Expected Returns〉中盤點了學術界宣稱的數百個「因子」,並指出:當你測試的因子數量夠多,總會有一些純粹靠運氣看起來「顯著」。他們主張因子的統計門檻必須比傳統標準更嚴,否則大量被發表的因子其實是假陽性。這直接對應到量化研究員的日常:「找到一個看起來有效的訊號」很容易,「確認它不是運氣」才是真功夫。

第二,研究方法本身的紀律。López de Prado (2018) 在《Advances in Financial Machine Learning》中系統性地說明了金融機器學習為何特別容易過度擬合:資料有限、訊噪比低、樣本不獨立,稍不小心就會把雜訊當成規律。書中對交叉驗證、回測過度擬合、特徵重要性的討論,正是專業量化研究員與「跑出漂亮回測就上線」的業餘玩家之間,最大的分水嶺。

對散戶的啟示很直接:你不必成為這兩本著作的專家,但只要把「我這個結果,會不會只是運氣」這個問題養成習慣,你的投資決策品質就會跟法人研究員的思維逐漸靠攏。這也回到本文的結論:量化最值得學的,是這套嚴謹的懷疑態度。

常見問題 FAQ

量化交易員薪水在台灣大概多少?

依公開職缺與匿名回報,本土法人(如元大計量交易部)的資深量化研究員暨交易員年薪約 NT300 萬以上、Point72/WorldQuant 約 NT$200 萬以上,但這些多為底薪+保證獎金、未含績效。所有數字樣本小、離散度大,僅供參考、非保證。

量化分析師年薪和量化研究員差很多嗎?

職稱在不同公司差異很大,量化分析師有時與研究員重疊、有時更偏報表與風險分析,薪資帶會跟著職責浮動。與其看頭銜,不如看實際職責與「底薪+績效」的結構。台灣可查到的研究員年薪約落在 NT$200 萬上下(樣本小)。

量化交易好入行嗎?

老實說,在台灣不算好入行。量化職缺極少、門檻是「名校+程式+實習」疊加,純自學、非名校、無實習想直接空降的機率很低。比較務實的路徑是「自學打底 → 拿到實習 → 轉正」,用實作能力(能跑出真實回測、寫得出 production code)當作繞過學歷的籌碼。

當量化交易員要什麼學歷?

主流背景是台大財金/電機資工、數學、統計,或海外金融工程碩士。Python 幾乎必備,C++ 與統計/機器學習是加分。CFA/FRM 算加分、非必要(這是觀察)。學歷會影響起跑線與資訊接觸面,但實作能力在面試時往往更有說服力。

散戶可以自己做量化交易嗎?需要進法人嗎?

可以,而且不需要進法人。散戶個人量化和法人 quant 是兩件事:你複製不了法人的資料、速度與規模,但完全學得起法人「先假設、再回測驗證、用紀律執行」的方法。對多數人來說,把量化當成可遷移的投資技能,ROI 遠高於把它當職涯。最低門檻就是用 FinLab 跑一次台股真實回測,先確認自己看得懂策略的報酬、回撤與限制。

量化交易員、量化研究員、量化開發是同一個工作嗎?

不是。量化研究員偏假設與建模、找訊號;量化交易員偏即時執行與 live 風控;量化開發工程師偏低延遲引擎與數據 pipeline、風控基礎設施;量化分析師偏數據收集與建模支援。它們是一條策略生產線上的不同分工,能力要求也不同。

台灣量化的薪水和國外比怎麼樣?

放到全球仍是折扣價。以同一家 WorldQuant 為例,全球量化研究員約 USD 16 萬–26 萬,台北約 NT 與 USD 標清楚,不要混用。

沒有財金或資工背景,還有機會學量化嗎?

想進法人會比較難(背景與資訊接觸面是現實門檻),但想把量化當成「個人投資技能」完全沒問題。學會用工具跑回測、判斷因子是不是運氣、用紀律取代情緒,這些不需要名校背景,散戶在自己的帳戶上就用得到。

下一步:先重現一個台股回測

如果你讀完這篇只是記住「量化職缺少、薪水高但門檻硬」,很容易停在職涯好奇。更有用的下一步,是先用 FinLab 回測一個具體策略:看懂它的選股條件、報酬、回撤、交易成本與限制,再判斷自己要把量化當職涯、投資技能,還是自動化工具。

用 AI 開始 FinLab

把這句話交給你的AI,它會帶你完成設定並做出第一個策略。

告訴你的AI:

幫我設定 FinLab,重現一個台股選股回測,請讀:https://finlab.finance/setup?relatedUrl=/blog/quant-trading-career-salary

建議照這個順序往下看,先從策略型文章進入:

- 台股四萬點選股攻略:用 0050 核心部位搭配複合因子,觀察報酬與回撤的取捨。

- 多因子選股策略教學:把營收、動能、ROE 與低波四個因子組成可重現回測。

- 創新高策略實測:把「追高」改成價格新高加營收確認的可檢驗規則。

- 月營收選股:動能策略完整介紹與回測:從台股最常用的基本面資料開始做策略。

- Python 量化交易教學:想一步步看程式碼,可以從這篇開始。

- 量化投資的挑戰與過度擬合:每次看到漂亮回測前,先用這篇檢查風險。

- 量化交易是什麼:完整指南、什麼是回測、量化詞彙表:補齊框架與名詞。

引用文獻

- Harvey, Campbell R., Liu, Yan, & Zhu, Heqing (2016). "…and the Cross-Section of Expected Returns." Review of Financial Studies. 對學術界宣稱的數百個因子做多重檢定盤點,指出多數因子在更嚴格的統計門檻下其實站不住腳,說明「找到看似有效的訊號很容易,確認它不是運氣才是 quant 研究的真功夫」。

- López de Prado, Marcos (2018). Advances in Financial Machine Learning. Wiley. 系統性說明金融機器學習為何特別容易過度擬合,並提出交叉驗證、回測過度擬合機率等紀律工具,對應量化研究員「方法嚴謹度」的高門檻,也是專業與業餘的分水嶺。

本文僅供教學與職涯參考,不構成投資建議。薪資數字來自公開來源與匿名回報,樣本有限、離散度大,僅供參考。

最後更新:2026-06|作者:FinLab 量化研究團隊

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始