前情提要

在建構出自己的 Smart ETF 00905 2.0!Part 2 – 程式驗證實作中,說明了每項選股條件的細節與程式實作方法,並剔除有關流動性檢驗的所有限制,以便更貼近驗證Smart多因子效度的目的。

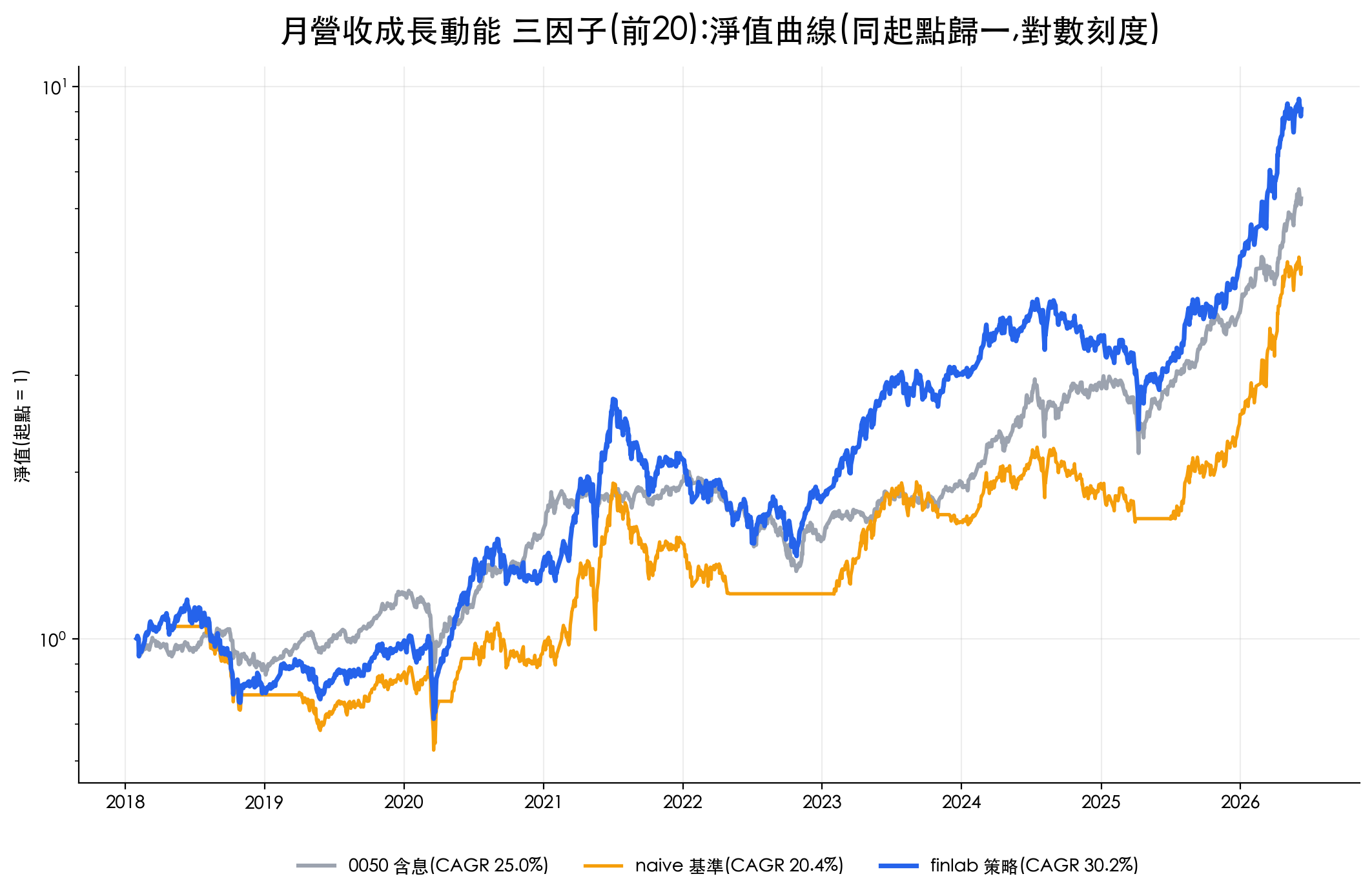

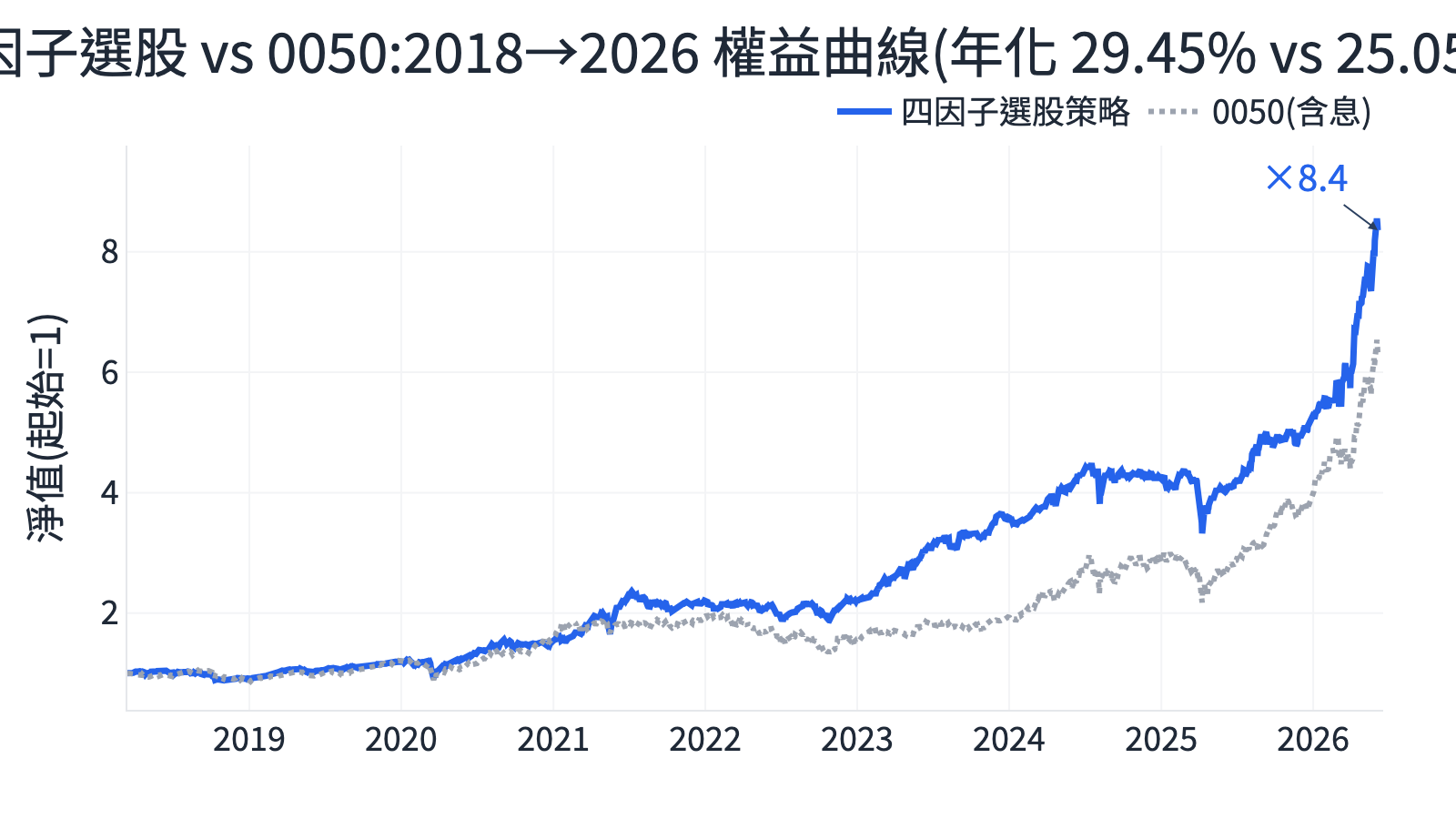

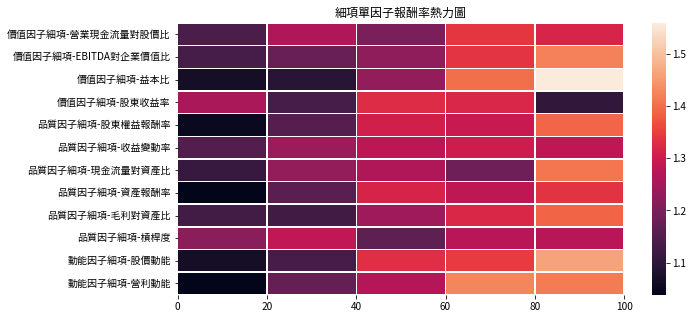

我們還原出 Smart ETF 00905 的選股條件回測後,發現報酬率優於大盤,但最大交易回落(MMD)並不理想,推測因子的效度可能參差不齊。因此我們進行了所有細項單因子的回測,從總報酬率、熱力圖、線性回歸得出的相關性來檢驗每個因子的效度。

簡介

此篇將會搭配前篇細項的單因子分析進行以下三步驟的優化:

- 測試不同市場表現

- 組合有效的單因子、剔除無用因子

- 限縮持股數目

每一項優化的結果將做為下一項優化的輸入,因此在前兩個步驟中,若績效相近則會選擇較寬鬆的選股條件以保留較多的股票數目,以便後續的優化順利進行。

VIP 區域接著會示範 Smart ETF 00905 優化:比較上市、上櫃與上市櫃母體,並用 60/120 天 ICIR 找出最佳因子組合。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始