疫情後的經濟迎來通膨增溫,通膨行情除了原物料與航海王,最具有抗通膨概念的還有房地產,美國解封後迎來房市的火熱潮,疫情時期的需求遞延加上資金外溢,讓美國房市和相關產業類股飆漲,詳見新聞。

台灣經過5月的國內疫情,現在逐步邁向解封,房地產剛性需求遞延,近期鋼價與工資大幅上漲將轉移到終端價格,建商開始出現台灣房地產上漲的預期,按疫情經濟發展脈絡,國內房地產趨勢確實有可能複製美國的進行式,然而營建類股也有不少家數,如何精益求精選出營建類股的王者,我們需要更多指標幫助我們挑選,為接下來的行情做準備。

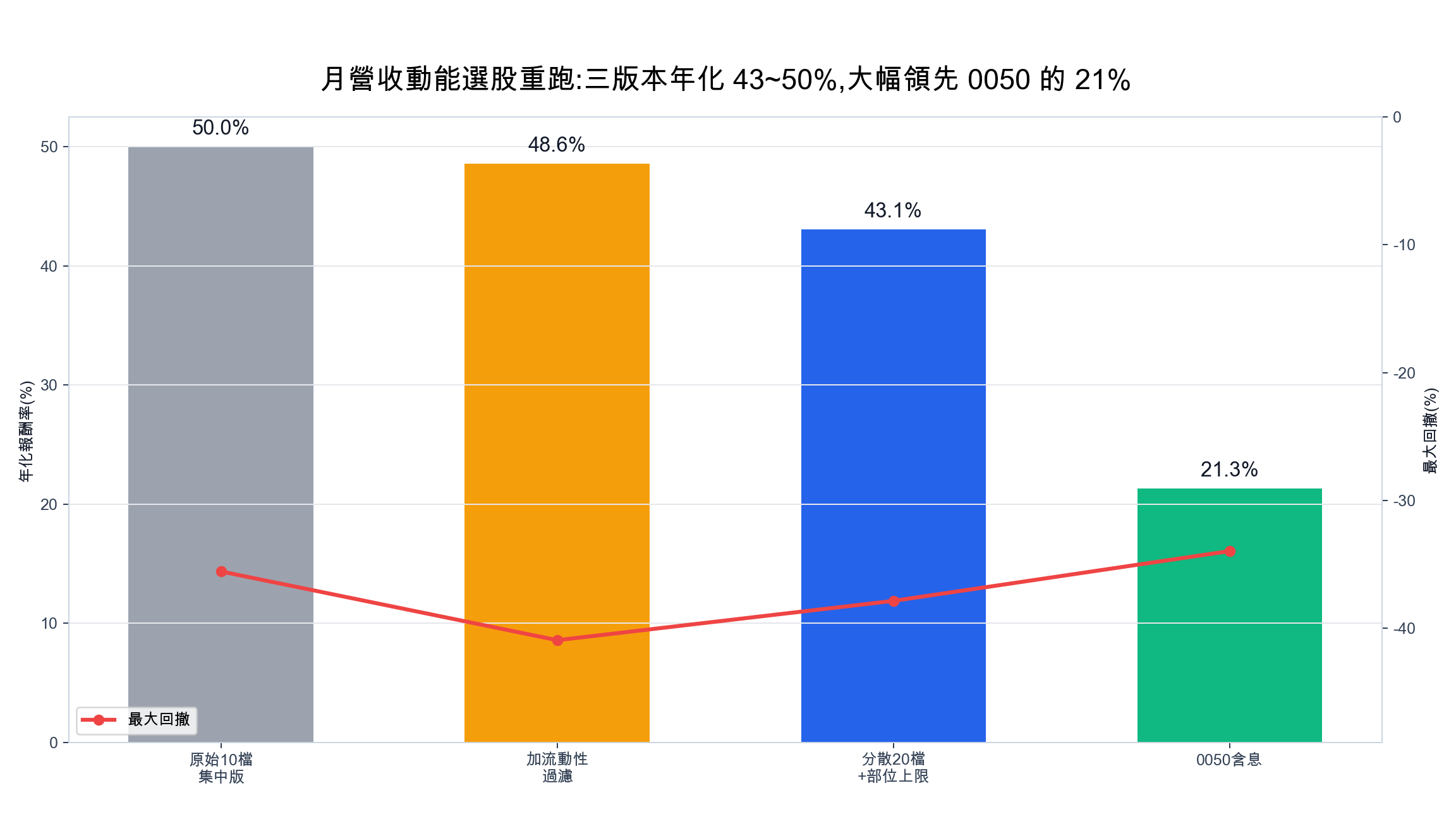

營建建材類股走勢

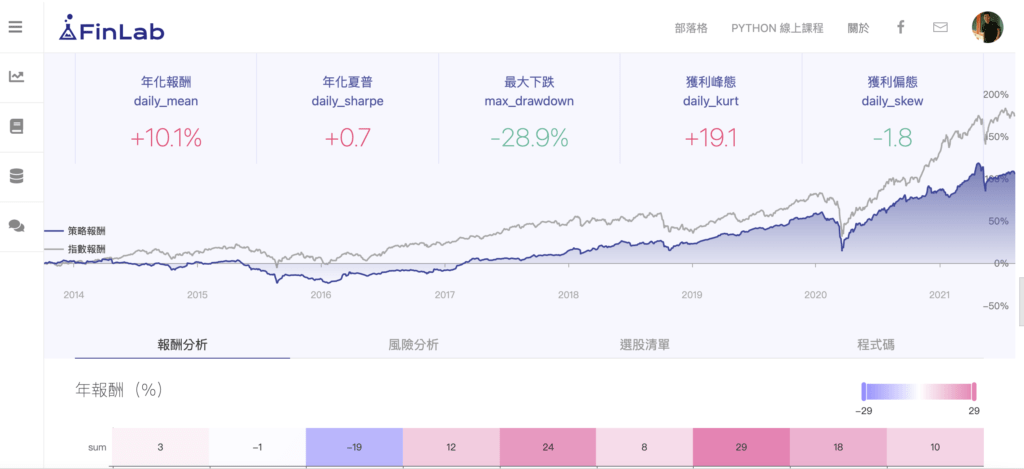

簡單回測下營建類股,發現ifirs財報新制後的幾年,營建類股指數走勢長期落後大盤許多。

營建業產業特性

1.營收波動劇烈,營收認列集中在完工交屋月份,未交屋前營收數值很低。

2.族群連動性強,與總體經濟相關。

3.市場給予的本益比低。

4.據景氣循環性質,本益比越低往往是業績到頂的現象,本益比指標要反著用。

5.流動合約負債是營收與獲利的領先指標。

什麼是流動合約負債?

比起一般常用的獲利指標如毛利率、ROE,這項藏在資產負債表的項目比較少人在使用,主要包括「預收工程款」與「預收備料款」兩大科目,在營建類股常是“預售屋”的部分,設備業則是“機器專案訂單”,簡單說就是先跟客戶收錢,等完工驗收後交付,清償這筆對價的債權,若無發生毀約或交付瑕疵,方可轉列於營收。

預收款項的性質讓它成為營收獲利的領先指標,營建業與設備業的商業模式比其他產業更常採大量預收性質,也讓該指標在這兩個產業可能特別有效。月營收反而可能變落後指標。

VIP 區域接著會示範「合約負債建築工」策略:用合約負債/股本 >55%、潛在每股營收 5 元以上挑 5 檔,並附回測圖與 Python 程式碼。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始