「0056、00878、00919 哪一檔殖利率最高?」是很多人挑高股息 ETF 時最先問的問題。但殖利率高,不等於你最後賺得多。我們把四檔熱門高股息 ETF 用 finlab 的含息還原資料實測一遍,再跟大盤 0050 比,結果跟「高股息 = 穩穩賺」的印象差很多。

一句話結論: 高股息 ETF 真正的優點是波動低、抱得住,不是賺得多。把 0056、00878、00919、00713 的含息總報酬跟 0050 放在一起比,不管從 2012、2017 還是 2022 哪一年起算,0050 的總報酬都贏過所有高股息 ETF(近三年 0050 年化 56.5%,高股息只有 35~37%)。高股息換到的是更小的波動與穩定配息,代價是更低的總報酬。如果你真的想用「高殖利率」選股,純買殖利率最高的一批是陷阱(年化只有 10.81%),得搭配營收成長與動能才有用。

四檔高股息 ETF 的選股邏輯先講清楚

| ETF | 代號 | 選股邏輯 |

|---|---|---|

| 元大高股息 | 0056 | 預測未來一年殖利率最高的一籃子股票 |

| 國泰永續高股息 | 00878 | ESG 評分 + 近三年平均殖利率雙篩選 |

| 群益台灣精選高息 | 00919 | 當年度高殖利率,主打季配息、月月有息感 |

| 元大台灣高息低波 | 00713 | 高股息再加上「低波動」因子篩選 |

0056 是「預測型」,問題在於預測殖利率不等於實際殖利率,有些公司今年配得多是因為賣土地、處分資產的一次性獲利;00878 用三年平均殖利率+ESG 較穩;00919 強調季配息的現金流體感;00713 則多加一道低波動濾網,求穩不求衝。這些名詞可以對照量化投資詞彙表。

含息總報酬:四檔高股息全輸 0050

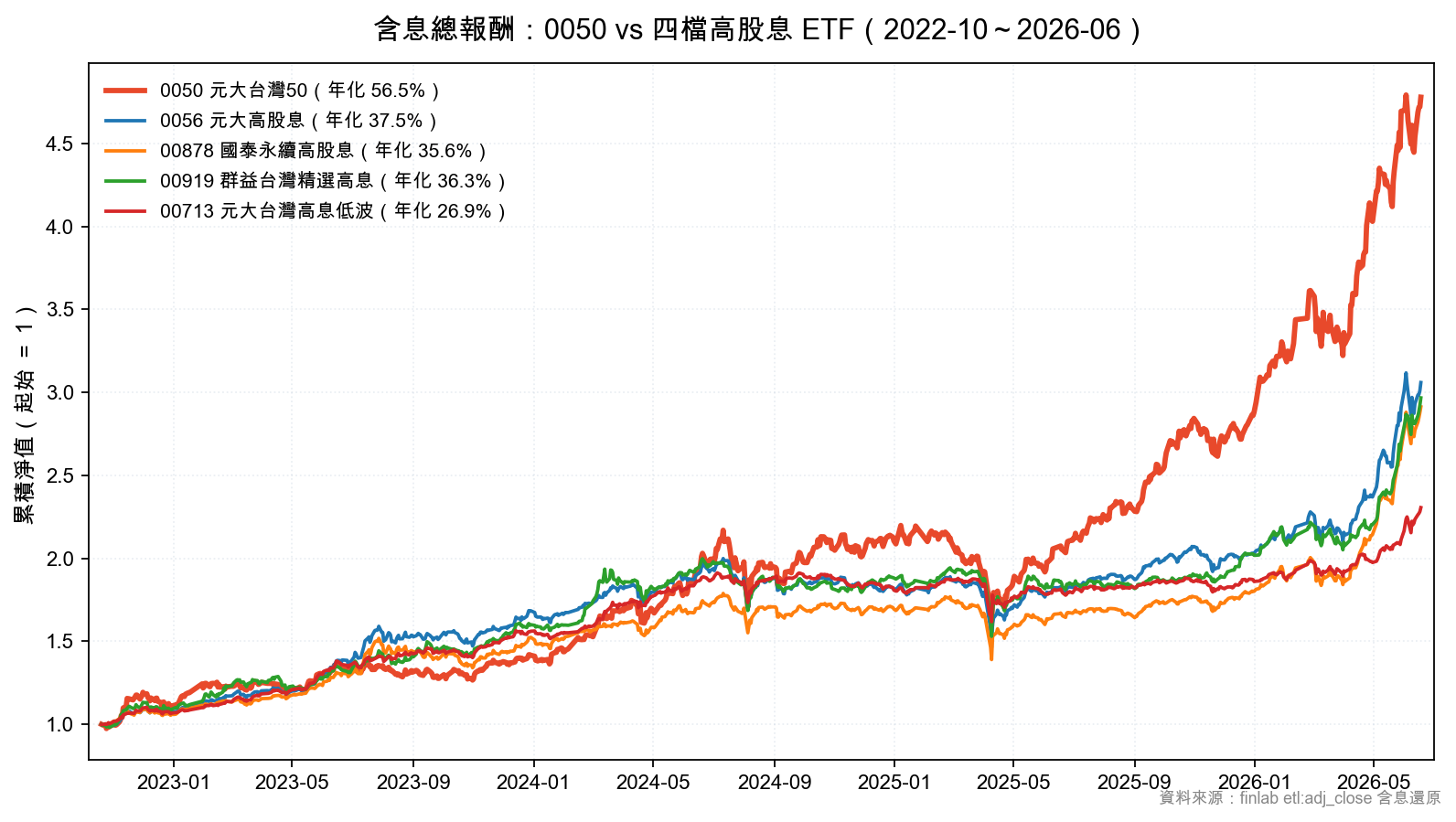

把五檔 ETF 都用含息還原(把每次配息再投入)拉到同一條起跑線(2022-10 是最年輕的 00919 上市日),權益曲線長這樣:

| ETF(2022-10~2026-06,含息) | 年化報酬 | 年化波動 | 最大回撤 |

|---|---|---|---|

| 0050 元大台灣50 | 56.51% | 23.4% | -27.5% |

| 0056 元大高股息 | 37.50% | 17.5% | -26.9% |

| 00878 國泰永續高股息 | 35.59% | 16.6% | -22.3% |

| 00919 群益台灣精選高息 | 36.30% | 17.4% | -23.4% |

| 00713 元大台灣高息低波 | 26.86% | 12.8% | -15.4% |

差距很明顯:0050 的含息年化 56.5%,把四檔高股息 ETF 的 27~37% 遠遠甩在後面。但高股息也不是沒有優點,它們的年化波動只有 12~18%,遠低於 0050 的 23%;其中主打低波的 00713 最大回撤只有 -15.4%,是全場最穩的。想用 AI 輔助流程把 finlab 裝起來自己重跑這張比較,可參考:

用 AI 開始 FinLab

把這句話交給你的AI,它會帶你完成設定並做出第一個策略。

告訴你的AI:

幫我設定 FinLab,重現這篇文章,請讀:https://finlab.finance/setup?relatedUrl=/blog/high-dividend-etf-comparison

這不是運氣:換三段期間都一樣

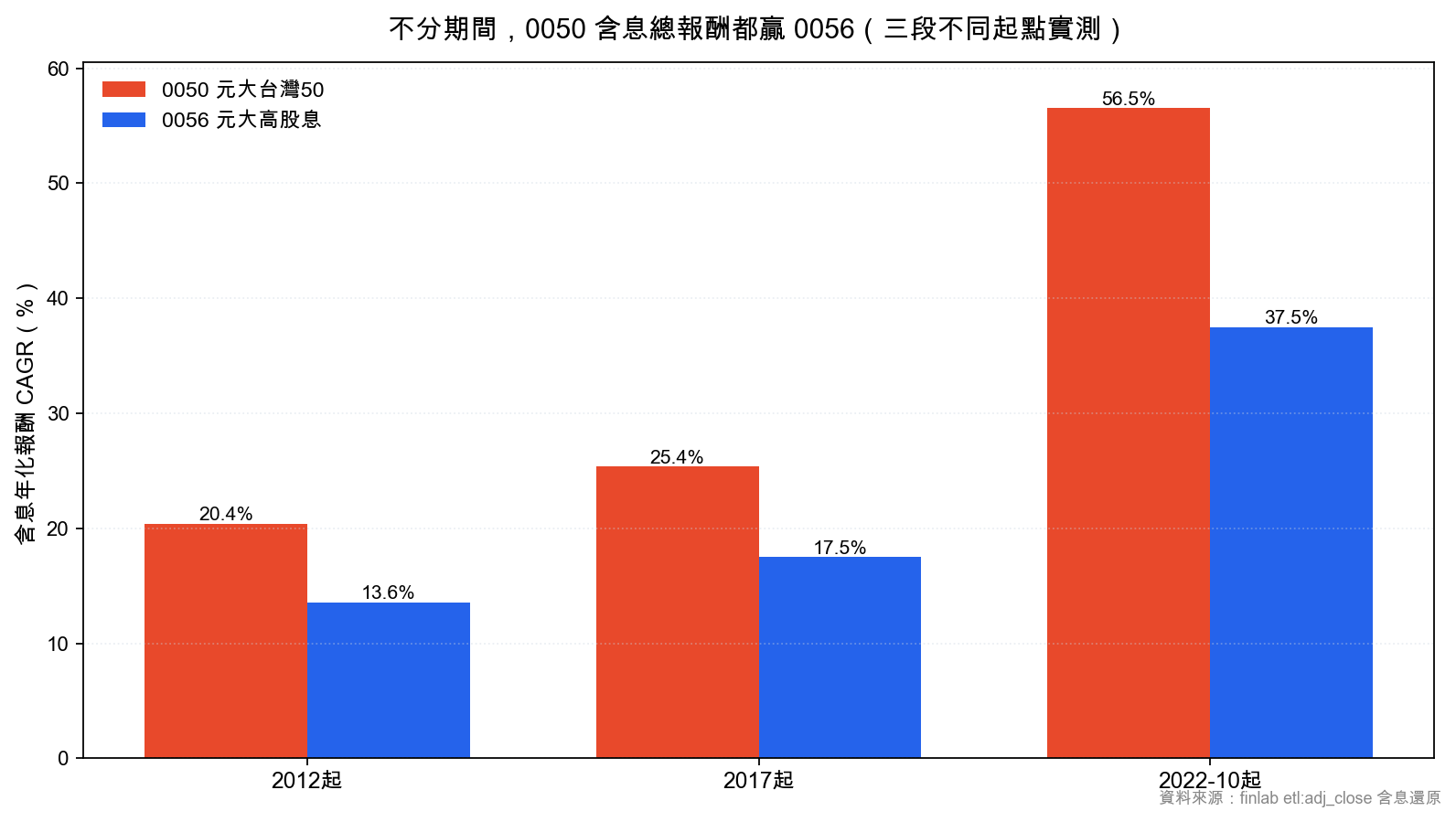

有人會說 2022 之後剛好是大型權值股大多頭,0050 佔便宜。所以我們把資料最長的 0050 跟 0056,分別從 2012、2017、2022 三個不同起點各跑一次:

| 起算 | 0050 含息年化 | 0056 含息年化 |

|---|---|---|

| 2012 起 | 20.39% | 13.55% |

| 2017 起 | 25.36% | 17.50% |

| 2022 起 | 56.51% | 37.50% |

三段期間、三種市場環境,0050 的含息總報酬都贏 0056,差距 6~19 個百分點。會這樣,是因為高股息策略有結構性的取捨:它刻意偏向「現在就配出高現金」的成熟公司,等於少參與了權值成長股的資本利得,所以這個差距並非單一多頭窗口的巧合。把這個取捨畫成風險與報酬的座標就一目瞭然:

越往右上角,報酬越高但越顛簸;高股息 ETF 全擠在左下,報酬較低但抱起來舒服。選哪一邊,看你要的是總報酬,還是穩定現金流與睡得著。

想自己用「高殖利率」選股?純買殖利率是陷阱

如果你不想買 ETF、想自己用高殖利率選股,有個更重要的提醒:只買殖利率最高的股票,會掉進跟前面類似的低報酬坑。 我們用 finlab 實測,每月買進全市場殖利率前 30% 的股票、等權重持有:

顯示程式碼

import finlab

from finlab import data

from finlab.backtest import sim

finlab.login()

# 三個低相關因子:高殖利率、營收成長、價格動能

dividend_yield = data.get("price_earning_ratio:殖利率(%)")

revenue_yoy = data.get("monthly_revenue:去年同月增減(%)")

close = data.get("price:收盤價")

momentum = close / close.shift(60) # 近三個月動能

# 純高殖利率 vs 多因子:差別就在後面兩個條件

naive = dividend_yield.rank(axis=1, pct=True) > 0.7

multi = naive & (revenue_yoy > 0) & (momentum > 1)

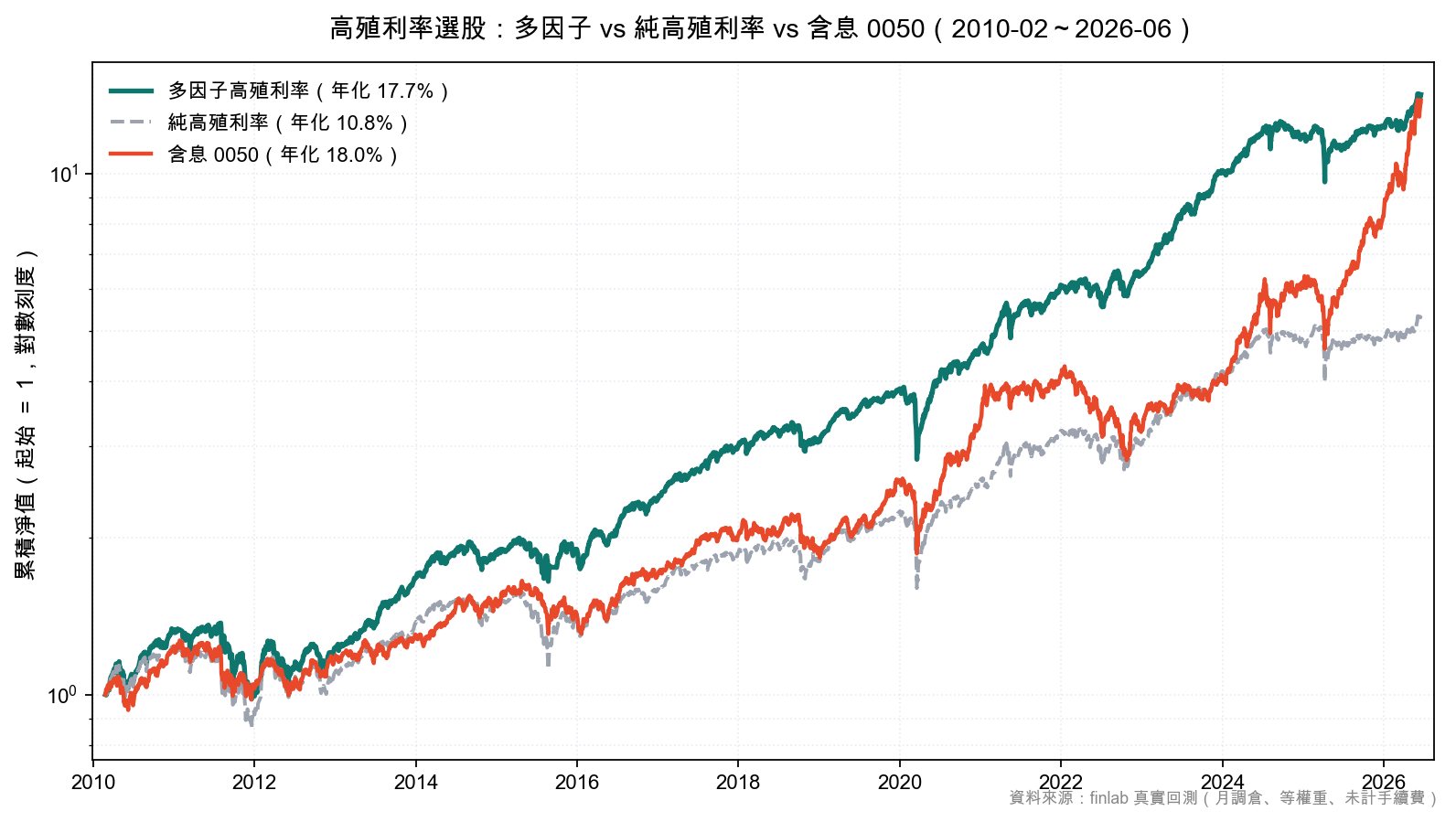

sim(multi, resample="M", name="多因子高殖利率").display()純買殖利率前 30%(約 488 檔)2010 年以來年化只有 10.81%、夏普 0.70,比大盤差一截。原因跟高股息 ETF 一樣:殖利率高的常常是成長停滯、股價已經反映利空的成熟股,甚至是賺一次性獲利硬撐配息的公司。光看殖利率,等於撈進一籃子「便宜有便宜的道理」的股票。

把另外兩個跟「殖利率」低相關的因子疊上去(營收還在成長、股價近三個月已經止穩往上),情況就完全不同:

多因子版本(殖利率+營收成長+動能,約 117 檔)2010 年以來年化 17.67%、夏普 1.13、最大回撤 -28.51%,把純高殖利率的 10.81% 拉高了快 7 個百分點,也勝過 0056 同期長線約 13.5% 的水準。其中動能因子的長期有效性,最早由 Jegadeesh & Titman (1993) 在美股實證提出,台股也反覆成立。完整互動報告在這裡:

策略程式碼可以下載重跑:strategy.py,回測淨值數據在 data.csv。這種「單因子先過濾、再疊低相關因子」的做法,在自由現金流與市值營收比上也成立,可對照自由現金流多因子實測與市值營收比選股實測。

怎麼算的:回測口徑

幾個關鍵口徑先講清楚,數字才站得住。ETF 報酬全部用 finlab 的 etl:adj_close 含息還原序列計算,也就是把每次配息都當作除息當天再投入,比較的是「總報酬」而不是只看股價,對高股息 ETF 才公平。五檔 ETF 的上市日不同(00919 最晚、2022 年 10 月才掛牌),所以四檔同場比較時一律從最年輕的 00919 上市日起算同一段期間;只有 0050 對 0056 的長期穩健度檢驗,才分別從 2012、2017、2022 三個起點各跑一次。選股策略的部分,殖利率用個股的現金殖利率排序,每月月底重新選股、等權重買進,回測未計交易手續費、證交稅與滑價,ETF 本身的內扣費用也沒有扣;這些成本實單都會吃掉一部分報酬,尤其多因子版本月月換股、周轉率較高,實際下單前要把成本算進去。最後,所有數字都是樣本內結果,2010 到 2026 這段台股整體偏多頭,換到不同期間數字一定會變,不能當成未來保證。

那高股息到底該不該買?

要把話講完整。第一,即使是聰明的多因子高殖利率版本,年化 17.67% 仍然輸給含息 0050 長線的約 20%;高股息本質就是「拿較低的總報酬,換較穩的現金流與較小的波動」的風格,不是用來追求最高報酬的工具。第二,近三年的數字(0050 年化 56.5%)是大型股的強多頭窗口,未來不會一直這麼高,換到空頭年高股息的抗跌性會更有價值。第三,回測未計交易成本,ETF 也有內扣費用。所以結論很簡單:高股息 ETF 並不爛,它只是一種風格選擇。如果你要的是退休現金流、抱得住、睡得著,高股息 ETF(尤其低波的 00713)很合理;如果你要的是長期把資產極大化、又扛得住波動,含息 0050 才是主角。 其實兩者可以並存:很多人用 0050 當核心累積資產,等接近退休、開始需要現金流時,再把一部分部位轉到高股息 ETF 領穩定配息。這種「累積期靠 0050 衝總報酬、提領期靠高股息領現金」的配置,比一開始就把所有錢押在高股息上更貼近多數人的人生階段。重點是先想清楚自己現在要的是成長還是現金流,再決定比例,別被「高殖利率」三個字直接帶著走。殖利率高低只是其中一個面向,完整的選股框架可參考台股選股完整指南。

常見問題

0056、00878、00919 哪一檔比較好? 以 2022-10 以來的含息總報酬看,三檔很接近(0056 約 37.5%、00919 約 36.3%、00878 約 35.6%),差異不大;00878 與 00919 的波動與回撤略小於 0056。若更在意「抱得穩」,加入低波因子的 00713 最大回撤只有 -15.4%,是四檔裡最穩的,但報酬也最低。四檔的共同點是含息總報酬都明顯輸 0050,所以與其糾結三檔高股息之間的細微差異,更該先想清楚自己要不要為了配息與抗跌,放棄這段總報酬的差距。

高股息 ETF 真的比 0050 好嗎? 看你的目標。要穩定配息、低波動、抱得住,高股息 ETF 合理;要長期總報酬最大化,0050 含息在 2012、2017、2022 三段期間都贏。兩者是不同風格,不是誰絕對比較好。

自己用殖利率選股要注意什麼? 不要只看殖利率。純買殖利率前 30% 年化只有 10.81%,因為高殖利率常伴隨成長停滯。把營收成長與價格動能兩個低相關因子疊上去,年化才拉到 17.67%、夏普 1.13。

延伸閱讀

本文由 FinLab 量化研究團隊撰寫。所有 ETF 報酬以 finlab 含息還原(etl:adj_close)計算,選股回測以 finlab 在真實台股歷史資料上實證,程式碼與淨值數據皆可下載重跑。

投資警語:本文所有數據來源為 finlab 真實實測,僅供教學與研究參考,不構成投資建議。過去績效不代表未來表現,投資有風險,請依個人風險承受度審慎評估。

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始