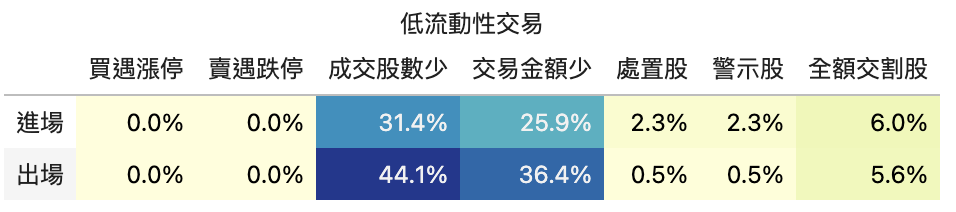

在投資市場中,槓桿是一種常見的放大收益工具。然而,槓桿同時也會放大風險,如何在獲取高收益的同時有效控制風險是投資者面臨的主要挑戰之一。本研究旨在探討一種動態調控槓桿策略,該策略基於最大下跌 (Maximum Drawdown, MDD) 的控制來動態調整投資部位,從而在控制風險的同時獲取可觀的收益。

槓桿策略的相關概念

最大下跌

最大下跌是衡量投資組合在特定期間內從峰值到谷底的最大資產價值跌幅。具體定義為:

其中, 是時間 的資產價值, 是時間 之前的最大資產價值。MDD 是一個重要的風險衡量指標,因為它直接反映了投資者可能面臨的最大損失。

動機

在牛市中,投資者希望利用槓桿放大收益,但在熊市中又希望能有效控制風險。傳統的槓桿策略往往在市場下跌時面臨巨大風險,而不使用槓桿則可能錯失市場上漲帶來的收益。因此,本文提出基於 MDD 的動態調控槓桿策略,旨在實現高收益與低風險之間的平衡。

方法

本文採用宗翰教授所發表「On Data-Driven Drawdown Control with Restart Mechanism in Trading」的論文中提出的「下跌調控反饋控制」策略,其公式如下:

其中,M(k) 是調整部位的係數,隨時間 k 變化。 是時間 的最大下跌比例, 是使用者設定的最大可容許下跌, 是類似於槓桿倍數的調整參數。

具體操作步驟如下:

- 設定初始投資金額及最大可容許下跌比例 。

- 根據市場走勢計算每個時刻的最大下跌 。

- 根據公式動態調整槓桿比例 M(k),以控制風險。

數字範例

讓我們透過一些數字範例來更詳細說明:

假設我們設定的最大可容許下跌比例 為 0.2(即 20%),初始投資金額為 100,000 元,並選擇 為 2。

初始狀態

- 投資金額:100,000 元

- 最大下跌 :0

- 調整係數 :

第 1 天

- 假設市場價格下跌 5%,投資金額變為 95,000 元

- 當前最大下跌 :0.05(即 5%)

- 調整係數 :

第 2 天

- 假設市場價格再下跌 10%,投資金額變為 85,500 元

- 當前最大下跌 :0.145(即 14.5%)

- 調整係數 :

從這些範例中可以看出,隨著市場下跌,調整係數 會逐漸減小,從而減少投資部位,達到風險控制的效果。相反,當市場上升時,調整係數會增大,從而增加投資部位,實現槓桿效應。

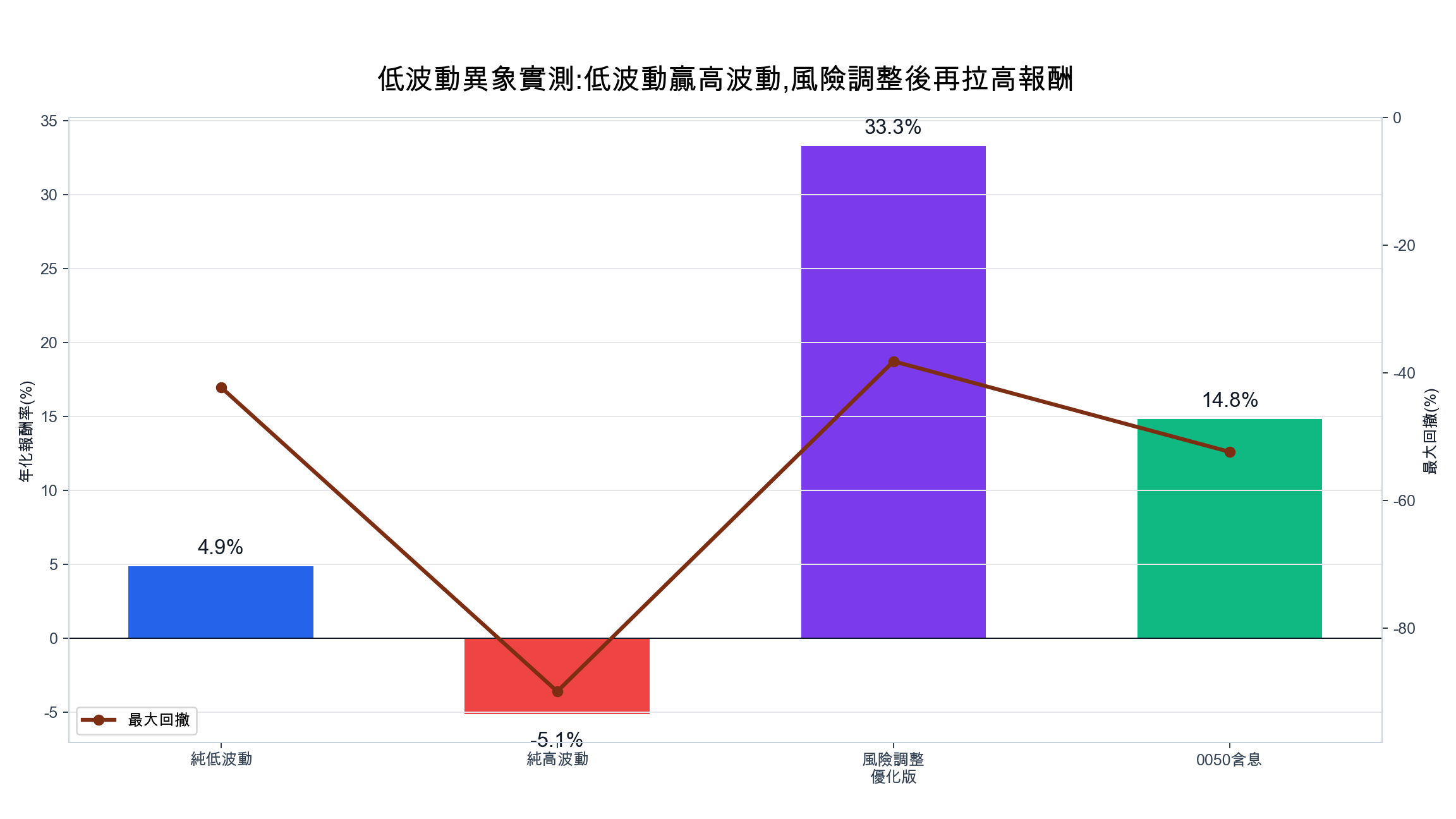

VIP 區域接著會示範 MDD 動態槓桿:用 1000 次隨機漫步比較買進持有、固定 2 倍與動態 2 倍槓桿的終端報酬與最大回撤。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始