散戶多空比用對方法,能做出贏過 0050 的策略

多數人把散戶多空比當「無腦反指」:散戶偏多就放空、偏空就做多。但這樣回測 2018–2026 年化只有 22.7%,還輸給什麼都不做的 0050。問題出在用錯方法。用期交所原始籌碼資料攤開 13 年數據會發現:台指散戶多空比其實是「大戶避險部位的鏡像」、偏向順勢(散戶偏多時大盤未來反而漲更多),只有小台的極端值才帶反向意味。把這兩個訊號分開用:台指散戶多空比健康時加碼,小台散戶極度樂觀時避險,做出的「智慧曝險」策略,2018–2026 年化報酬 32.5%、月索提諾 2.13,明顯贏過買進持有 0050 的 25.05%,最大回撤 −37.6%(略深於 0050 的 −34%,但遠優於直接買 2 倍槓桿的 −55%)。

執行這個策略

複製提示詞,讓 AI 依照上方證據的資料、條件與風險檢查重跑一次。

告訴你的AI:

幫我設定 FinLab,重現這篇文章,請讀:https://finlab.finance/setup?relatedUrl=/blog/retail-long-short-ratio

先用一張表回答你搜尋散戶多空比時最想知道的事:

| 你想知道的 | 本文用真實資料的回答 |

|---|---|

| 散戶多空比是什麼 | 期貨市場上推估的散戶淨部位佔比;散戶 = 全市場 − 法人與大戶,正值代表散戶整體偏多 |

| 現在散戶多空比幾% | 截至 2026-06-09,台指約 +0.1%(接近中性)、三大法人法 +2.4%;小台散戶淨 +10,252 口、微台 +27,064 口 |

| 散戶多空比是不是反指 | 台指偏「順勢」(散戶偏多→大盤未來漲更多),只有小台極端值帶弱反向;不能一律反做 |

| 散戶多空比哪裡看 | 期交所每日公布「大額交易人未沖銷部位」與「三大法人期貨」,可用 finlab 一行抓下來自己算 |

| 散戶多空比怎麼用才賺 | 台指當「加碼訊號」、小台極端當「減碼警報」,做成 0050↔00631L 智慧曝險:回測年化 32.5%、贏過 0050 |

小台散戶多空比的實務用法

很多人搜尋「小台散戶多空比」時,是想找一個今天能不能進場的反指標。本文的結論比較保守:小台散戶多空比適合當過熱警報,不適合每天機械反做。它比台指更接近散戶情緒,因為小型契約的法人避險需求較低;但台股長期有正報酬,散戶偏多也不等於大盤會立刻下跌。

| 問題 | 台指散戶多空比 | 小台散戶多空比 |

|---|---|---|

| 主要反映 | 法人避險與大戶部位的鏡像 | 散戶情緒較純 |

| 本文用法 | 大盤健康時提高曝險 | 極端樂觀時降低曝險 |

| 適合解讀 | 順勢或風險承擔狀態 | 過熱與擁擠程度 |

| 不適合解讀 | 散戶一偏多就放空 | 單日讀數直接決定多空 |

如果你只是看一個 app 上的即時讀數,建議把它放進三步驟:看台指是否支持加碼、看小台是否過熱、再看你的策略是否已經有進場條件。散戶多空比應該控制部位大小,而不是取代選股或進出場規則。

本文所有數字皆出自 finlab 套件抓取的期交所原始籌碼資料(大額交易人未沖銷部位、三大法人期貨未平倉)與 0050、00631L 含息還原股價,回測區間 2014-11~2026-06。可下載文末

strategy.py與data.csv自行重現。對回測還不熟可先看回測是什麼。

散戶多空比是什麼?先看現在的讀數

散戶多空比衡量的是「期貨市場上的散戶,整體偏多還是偏空」。精神很單純:把全市場的未平倉部位,扣掉法人與大戶,剩下的當作散戶;散戶的多單減空單,再除以全市場規模,就是散戶多空比。

未平倉量(OI):期貨市場上尚未平倉的合約口數,反映多空雙方還留在場上的部位規模。每一口多單必然對應一口空單,所以全市場的多空淨額永遠是零;散戶偏多,代表法人與大戶就偏空。期貨基礎名詞可參考名詞詞彙表。

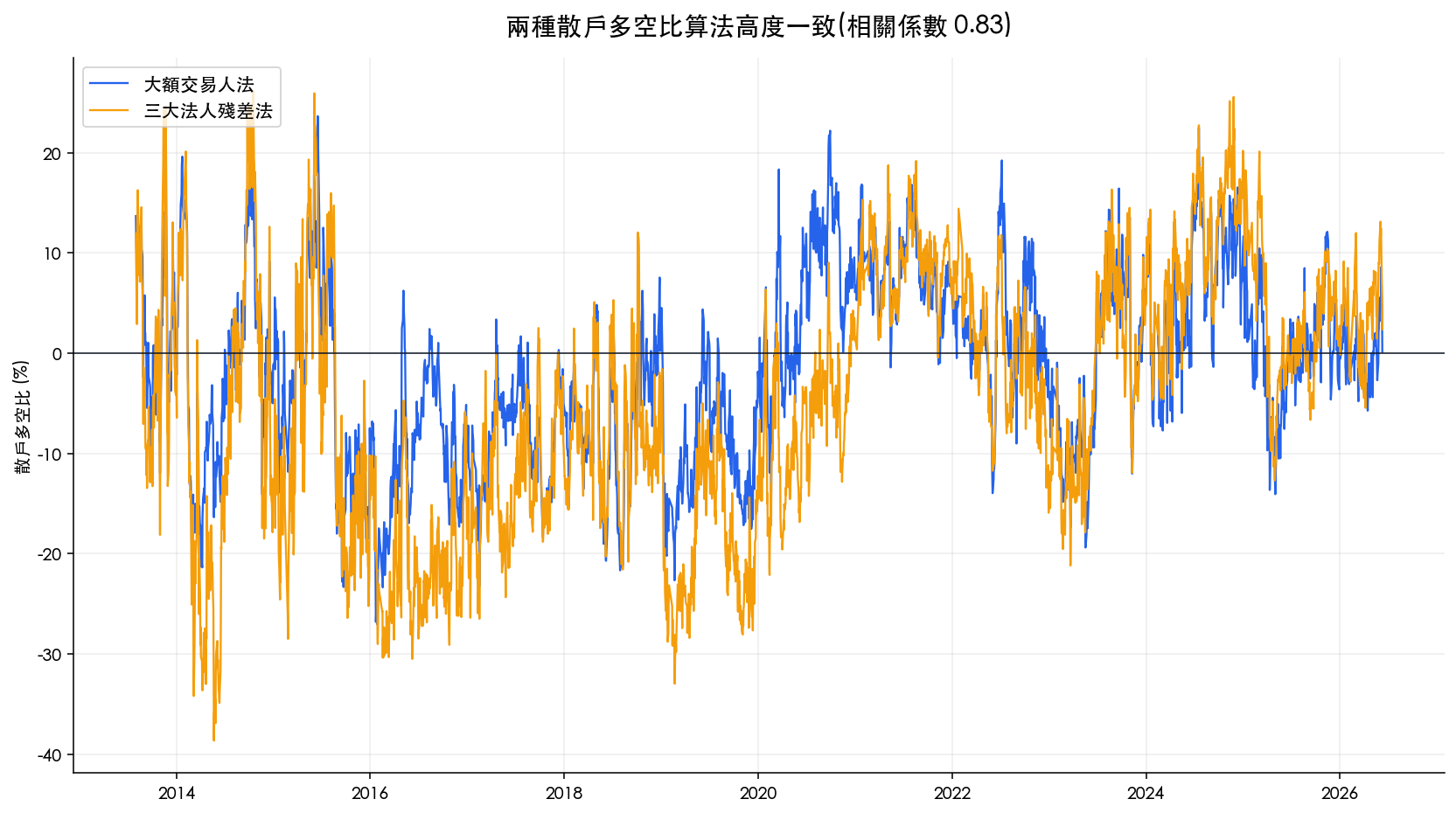

實務上有兩種主流算法,本文都做、並交叉比對:

| 算法 | 怎麼算 | 涵蓋契約 | 資料起點 |

|---|---|---|---|

| 大額交易人法 | 散戶淨 = 賣方前十大交易人部位 − 買方前十大交易人部位;再除以全市場未沖銷部位 | 台指(含小台、微台折算合併) | 2004 年 |

| 三大法人殘差法 | 散戶淨 ≈ −(外資及陸資 + 投信 + 自營商 的多空未平倉淨額) | 可分台指、小台、微台 | 2007 年 |

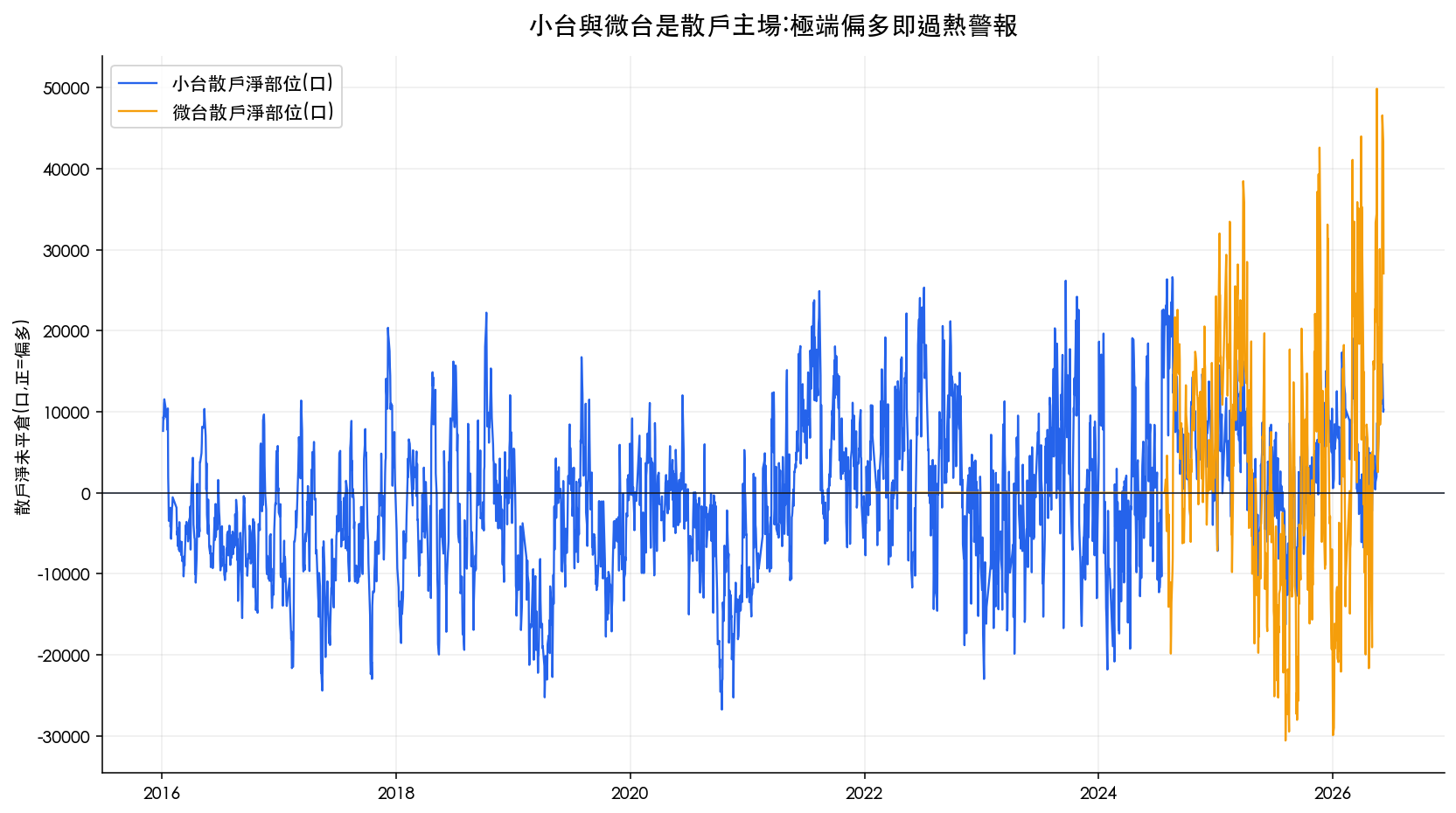

截至 2026-06-09,最新讀數:台指散戶多空比約 +0.1%(大額交易人法)、+2.4%(三大法人殘差法),接近中性、略偏多;小台散戶淨部位 +10,252 口、微台 +27,064 口,散戶在小型契約上偏多。

兩種算法取材不同,走勢卻高度一致,13 年的相關係數達 0.83,代表散戶多空比本身是個穩健、可重複量測的籌碼指標:

爭議從來不在「怎麼算」,而在「算出來之後該怎麼用」。

關鍵洞見:台指散戶多空比是「大戶避險的鏡像」

要用對散戶多空比,得先想清楚這個數字背後是誰在動。台指期貨的未平倉量,主角是法人的避險部位,散戶只佔被動的一小塊。外資手上抱著大量台股現貨時,經常用台指期貨「空單」來對沖系統性風險;這些法人空單一多,散戶就被動顯示「偏多」。

換句話說,台指散戶多空比偏高,往往反映的是大戶與法人正在大舉避險,而非散戶集體看多。法人會避險,通常正是因為他們手上滿手現貨、看好後市卻想保護部位。 這也解釋了一個反直覺的現象:台指散戶多空比偏高的時候,大盤後續反而傾向上漲。把散戶多空比讀成「大戶在不在場、有沒有在避險」的鏡像,比讀成「散戶笨不笨」更貼近事實。

學理上也有呼應。Barber, Lee, Liu & Odean (2009) 用台灣完整成交資料證實散戶整體長期是輸家,所以「跟散戶對作」的直覺其來有自;但 Kelley & Tetlock (2013) 發現,加總後的散戶委託單在短期其實常常「正向」預測報酬。散戶在期貨的「被動部位」(被法人避險推著走)和「主動情緒」是兩回事,不能混為一談。

用 13 年資料拆解「反指」迷思:台指順勢、小台反向

把散戶多空比換算成 1 年滾動百分位,分成五組,再看每一組之後 0050 含息未來 20 個交易日的報酬(年化),結果如下:

| 散戶多空比位階 | 台指(大額交易人法) | 小台(三大法人殘差法) |

|---|---|---|

| 極度偏空 | +8.1% | +32.1% |

| 偏空 | +17.1% | +19.8% |

| 中性 | +15.7% | +15.8% |

| 偏多 | +21.3% | +10.9% |

| 極度偏多 | +23.3% | +13.6% |

兩個契約給出幾乎相反的圖形,而這正是用對它的關鍵:

- 台指是「越偏多、後續越漲」的上升階梯,因為它反映的是大戶避險部位。散戶極度偏多後,0050 未來 20 日年化報酬高達 23.3%;極度偏空後反而只剩 8.1%。台指散戶多空比是順勢訊號,不是反指。

- 小台才帶反向味道:小台幾乎沒有法人避險需求,純粹是散戶情緒。散戶極度偏空後年化 32.1%,高於偏多時的 10.9%。但要注意它並非乾淨單調(極度偏多那組又彈回 13.6%),而且即使偏多,後續報酬仍是正的;小台散戶偏多只是預告「漲少一點」,沒有預告下跌。

小台、微台幾乎全是散戶在玩,淨部位多空翻轉頻繁,正好拿來觀察散戶情緒的極端:

分期來看也站得住腳:把台指樣本切成 2013–2019 與 2020–2026 兩段,「散戶偏多後報酬不差」的傾向在兩段都成立,2020 年之後更明顯。這不是單一多頭年份的巧合。

為什麼「無腦反做」會賠?

理解了上面兩張圖,就知道照字面把散戶多空比當反指的問題在哪:

- 方向用反:台指散戶多空比其實順勢。把「散戶偏多就空手」當反指做,等於在大盤最會漲的時候離場。回測 2018–2026 這種反向擇時年化只有 22.7%,輸給買進持有 0050 的 25.05%。

- 連最弱的一組都還在賺:即使是小台,散戶偏多時後續報酬仍是正的(+10.9%)。在台股長多格局裡,只要「空手」就是在放棄正報酬,反向擇時自然跑不贏。

所以正確的問題從來就不該是「散戶站哪邊、我反著站」。更有用的問法是:台指散戶多空比告訴我大盤健不健康(該不該加碼),小台告訴我散戶有沒有過熱(該不該避險)。

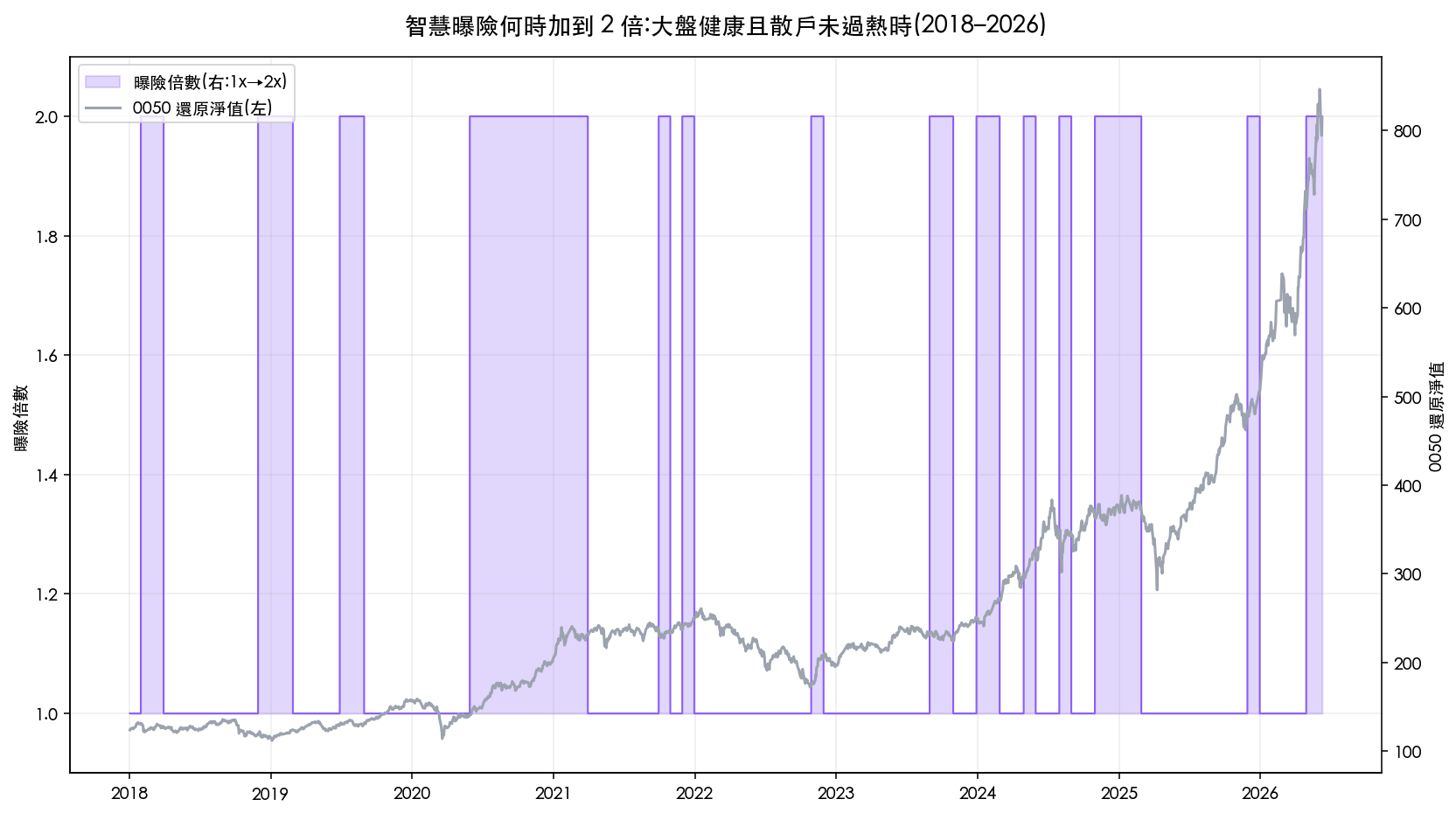

⭐ 智慧曝險策略:讓散戶多空比決定你的槓桿

把兩個訊號各司其職,就能做出一套真正贏過 0050 的策略。標的只用兩檔最普通的 ETF:元大台灣50(0050)與台灣50正2(00631L,2 倍槓桿)。規則只有一句:

當台指散戶多空比站上一年期中位數(大戶在避險、大盤健康),且小台散戶未陷入極度樂觀(位階未達前 20%)時,持有 00631L(2 倍);否則回到 0050。 月底檢查訊號、隔月調整,訊號延後 1 日使用(資料盤後才公布)。

這套「散戶多空智慧曝險」2018–2026 的成績單(已實扣 ETF 交易成本,基準口徑見文末):

| 策略 | 年化報酬 | 月索提諾 | 最大回撤 | 平均槓桿 |

|---|---|---|---|---|

| 散戶多空智慧曝險 | 32.5% | 2.13 | −37.6% | 1.33x |

| 0050 買進持有 | 25.05% | 1.92 | −34.0% | 1.0x |

| 00631L 買進持有(2 倍) | 44.3% | 1.81 | −55.1% | 2.0x |

| 僅台指加碼(不看小台) | 37.1% | 1.83 | −49.1% | — |

幾個重點:

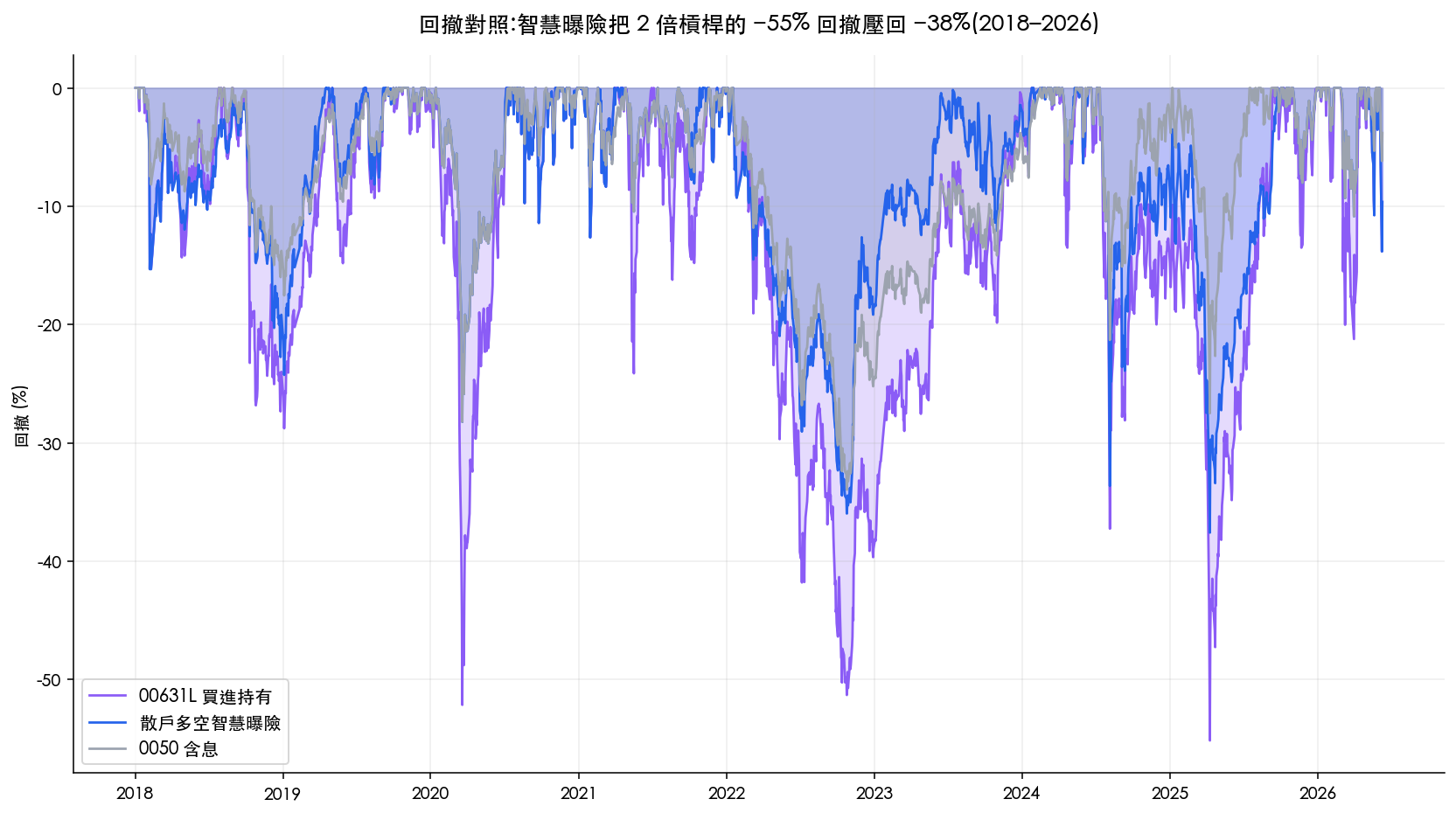

- 贏在風險調整後,不是硬拚槓桿。智慧曝險年化 32.5%,比 0050 高 7.5 個百分點,月索提諾 2.13 也高過 0050 的 1.92;雖然最大回撤 −37.6% 比 0050 略深,但和「直接買 2 倍槓桿」的 −55.1% 相比,等於用接近的報酬換到輕得多的回撤。

- 小台的避險角色是真的有用。如果只看台指加碼、不理會小台過熱,年化雖然衝到 37.1%,但最大回撤惡化到 −49.1%。加入「小台散戶極度樂觀就砍回 0050」這道防線,把最大回撤壓回 −37.6%,這就是小台這個訊號真正的價值:當散戶過熱時發出減碼警報,而非用來反做大盤方向。

- 大部分時間其實只是 0050。策略只有約 32.8% 的時間持有 00631L,平均槓桿 1.33 倍,一年只換約 3.5 次倉,周轉與成本都很低。

分期穩健性也通過:2018–2021 年化 35.7%(回撤 −28.2%)、2022–2026 含 2022 空頭年化仍有 29.8%,兩段都贏過同期 0050。下面是這套策略的完整互動式回測,月報酬熱力圖、權益曲線、年度績效都可以自己點開檢查:

槓桿與風險:這套策略的代價與限制

漂亮的數字背後必須講清楚代價,否則就是不負責任:

- 槓桿 ETF 有波動耗損與路徑依賴。00631L 是每日重設的 2 倍槓桿 ETF,在單邊上漲時複利效果驚人,但在劇烈震盪、來回上下的盤勢會被「波動耗損」侵蝕,長期表現不等於大盤的兩倍。Cheng & Madhavan (2009) 對槓桿與反向 ETF 的動態有完整分析。本策略的設計正是用散戶多空比把槓桿集中在「大盤健康」的時段、避開過熱,降低路徑依賴的傷害,但無法消除它。

- 最大回撤比 0050 深。−37.6% 對比 0050 的 −34.0%;若訊號在轉折處失靈,槓桿會放大虧損,最壞情況會接近 00631L 買進持有的 −55%。能承受的回撤幅度,要自己先想清楚。

- 回測為樣本內、且偏多頭。2014–2026 台股整體是大多頭,任何「在多頭加槓桿」的策略都會受惠;早期的 2015–2017 震盪期,本策略表現平平(年化僅約 12%)。這是歷史傾向,不是未來保證。

- 成本與容量:回測已實扣 ETF 手續費 0.1425% 與賣出證交稅 0.1%;0050、00631L 流動性充足,但本文未估算大資金的容量上限。

一句話:這是一套「用散戶多空比控制曝險、而非預測漲跌」的策略,贏的是紀律與風險控制,不是明牌。

散戶多空比 vs 集保散戶持股:兩種「散戶反向」要分清楚

值得一提的是,「散戶反向」這個大方向沒有錯,錯的是用在期貨多空比上做大盤擇時。換一種資料,散戶反向其實很有效:

| 訊號 | 用途 | 結果 |

|---|---|---|

| 期貨散戶多空比 | 大盤擇時 / 控制曝險 | 無腦反做無效;當「大戶避險鏡像 + 過熱警報」控制槓桿才有效(本文 32.5%) |

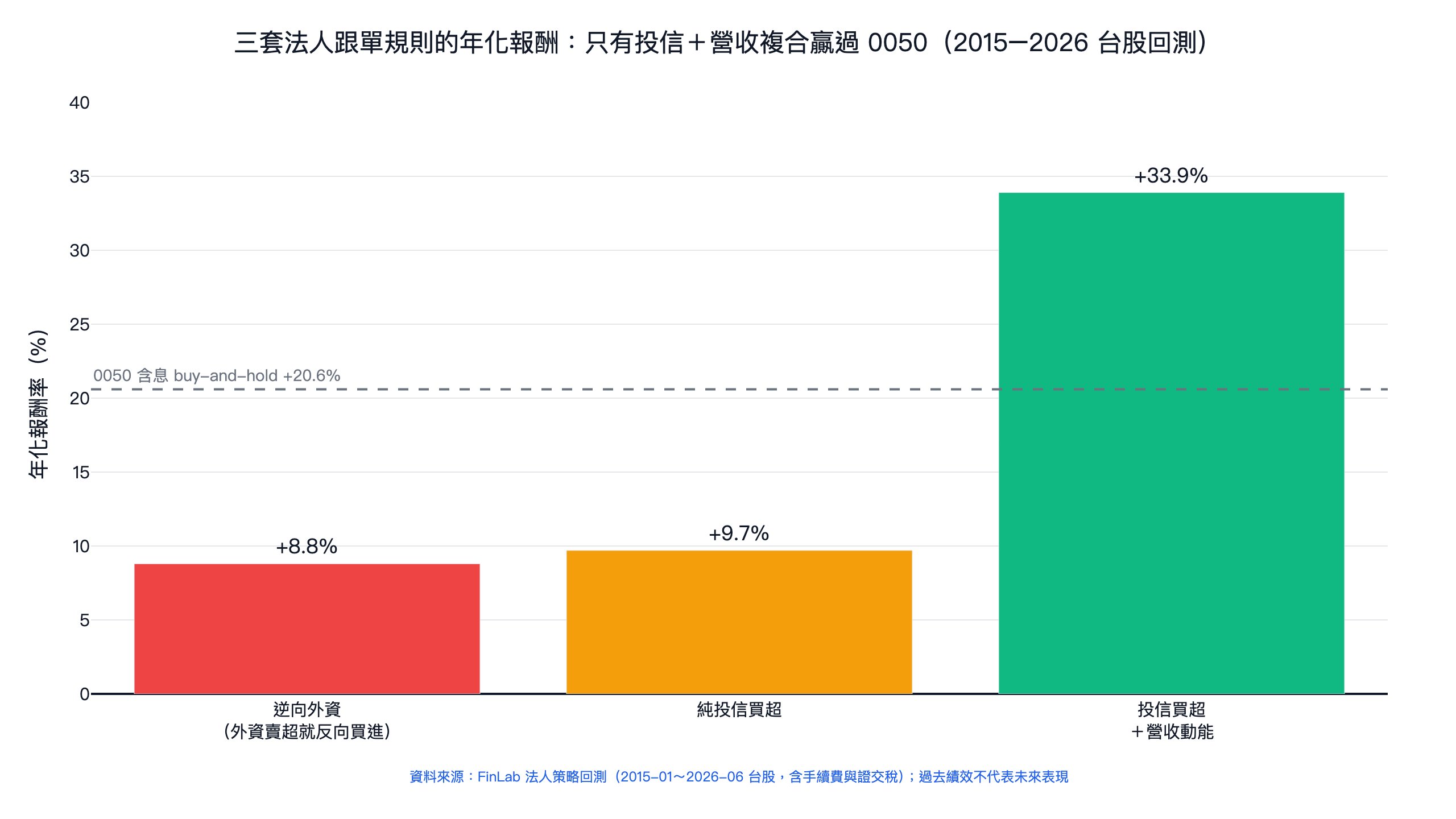

| 集保散戶持股比例 | 個股反向選股 | 有效:散戶反向策略回測年化 33.77% |

| 外資買賣超 | 反向跟單外資 | 無效:外資賣超實證反向跟單年化僅 8.8% |

差別在於資料型態:集保散戶持股是「結構性、低頻、留倉」的真實部位,適合選股;期貨散戶多空比是「高頻、雜訊大」的情緒與避險讀數,適合判斷大盤環境與控制曝險。想系統比較各種法人籌碼訊號,可參考三大法人籌碼比較與法人跟單術。

怎麼用 finlab 重建散戶多空比與這套策略(附程式碼)

散戶多空比的原始資料,期交所每天盤後都會公布,用 finlab 一行就能抓下來。最快的上手方式是把下面這句話交給你的 AI(Claude Code、Codex 等),它會帶你完成 FinLab 設定、抓資料、跑回測;finlab 會在需要時自動引導你登入:

下面是台指散戶多空比的重建程式碼,你可以改契約、改期間重跑:

顯示程式碼

import pandas as pd

from finlab import data

# 期交所大額交易人未沖銷部位結構表

large = data.get("tw_taifex_futures_large_trader")

# 取台指(2013 年起的合併契約),只看「所有契約」這一列

tx = large[(large["symbol"] == "臺股期貨(TX+MTX/4+TMF/20)") &

(large["到期月份(週別)"] == "所有契約")].copy()

tx["date"] = pd.to_datetime(tx["date"])

tx = tx.set_index("date").sort_index()

# 散戶 = 全市場 − 前十大交易人

retail_net = tx["賣方前十大交易人部位數"] - tx["買方前十大交易人部位數"]

retail_ratio = retail_net / tx["全市場未沖銷部位數"] * 100

# 站上 1 年期中位數,代表大戶在避險、大盤偏健康

healthy = retail_ratio > retail_ratio.rolling(252).median()

print("最新散戶多空比:%.2f%%" % retail_ratio.dropna().iloc[-1])完整的智慧曝險策略(0050↔00631L 切換、加上小台過熱避險、實扣成本與互動式回測),以及小台、微台的散戶部位序列,都在文末可下載的 strategy.py 與 data.csv。想從零學會用對話式 AI 跑這類籌碼回測,可從如何選股與量化交易完整指南入門。

回測方法與口徑

- 資料:散戶多空比來自期交所大額交易人未沖銷部位與三大法人期貨未平倉;標的為 0050、00631L 含息還原股價(

etl:adj_close)。 - 基準:0050 含息買進持有,純指數複利、不含交易成本,2018-01~2026-06 口徑為總報酬 558.5%、年化 25.05%、日夏普 1.22、月索提諾 1.92、最大回撤 −33.96%。

- 前視偏差:所有訊號延後 1 個交易日使用(大額交易人與三大法人資料盤後才公布);月底定訊號、隔月持有。

- 交易成本:0050、00631L 進出實扣手續費 0.1425% 與 ETF 賣出證交稅 0.1%(sim 實扣);策略一年僅換約 3.5 次倉。

- 樣本內外:本文為 2014–2026 全段樣本內回測,未做樣本外滾動測試,並以 2018–2021 與 2022–2026 分段檢查,兩段皆贏過 0050;早期 2015–2017 表現平平,據實揭露。

- 指數層級 ≠ 個股:前瞻報酬是 0050 大盤層級的統計,不可逕自套用到單一股票。

常見問題(FAQ)

散戶多空比是什麼意思?

散戶多空比衡量期貨市場上推估的散戶整體偏多或偏空程度。算法是把全市場未平倉部位扣掉法人與大戶,把剩下的當作散戶,再用散戶的多單減空單除以全市場規模。正值代表散戶偏多、負值偏空,是一個反映散戶部位與市場避險狀態的籌碼指標。

散戶多空比怎麼算?

有兩種主流算法。大額交易人法用期交所公布的買賣方前十大交易人部位:散戶淨 = 賣方前十大 − 買方前十大,再除以全市場未沖銷部位。三大法人殘差法則把散戶當成全市場扣掉外資、投信、自營商後的殘差,好處是能單獨算小台、微台。兩種算法 13 年相關係數達 0.83。

現在散戶多空比是多少?

截至 2026-06-09,台指散戶多空比約 +0.1%(大額交易人法)、+2.4%(三大法人殘差法),接近中性略偏多;小台散戶淨部位約 +10,252 口、微台約 +27,064 口。期交所每個交易日盤後更新,可用 finlab 抓最新資料自己算。

散戶多空比是反指嗎?

不能一律當反指。台指散戶多空比其實偏「順勢」:散戶偏多時 0050 未來 20 日年化報酬反而較高(23.3%),因為台指未平倉以法人避險部位為主,散戶被動偏多通常代表大戶在避險、大盤健康。只有小台帶較明顯的反向味道,但也僅在極端值才值得參考。把散戶多空比一律反做,回測年化只有 22.7%,輸給買進持有 0050。

散戶多空比怎麼用才會賺?

把兩個訊號分開用:台指散戶多空比當「大盤健不健康」的加碼訊號、小台散戶極端值當「散戶過不過熱」的減碼警報。本文據此做出的智慧曝險策略,在大盤健康且散戶未過熱時持有 00631L(2 倍),否則回 0050;2018–2026 回測年化 32.5%、月索提諾 2.13,贏過 0050 的 25.05%,且最大回撤遠低於直接買 2 倍槓桿。

小台散戶多空比準嗎?

小台是散戶主場,比台指更接近反指:散戶極度偏空後 0050 未來 20 日年化 32.1%,高於偏多時的 10.9%。但它不是乾淨的反指(極端偏多那組報酬又彈回),單獨拿來機械反做並不穩定。本文的用法是把小台極端偏多當「過熱避險訊號」,在策略裡負責降低槓桿、控制回撤,而不是用來放空大盤。

散戶多空比哪裡看?

原始資料是期交所每日公布的「期貨大額交易人未沖銷部位結構表」與「三大法人期貨買賣與未平倉」。各大期貨商看盤軟體也會幫你算好散戶多空比。若想自己重現、改參數,用 finlab 抓 tw_taifex_futures_large_trader 與 futures_institutional_investors_trading_summary 即可,程式碼見本文。

00631L 槓桿 ETF 的風險是什麼?

00631L(台灣50正2)是每日重設的 2 倍槓桿 ETF,單邊上漲時複利效果好,但在來回震盪的盤勢會有「波動耗損」,長期表現不等於大盤兩倍。本文策略用散戶多空比把槓桿集中在大盤健康、散戶未過熱的時段以降低傷害,但最大回撤仍達 −37.6%、比 0050 深,使用前要先確認自己能承受。

微型臺指(微台)散戶多空比有什麼不同?

微台 2022 年才上市,合約規模最小、幾乎全是散戶,散戶淨部位的方向最「純」,但歷史短、雜訊大。截至 2026-06-09 微台散戶淨部位約 +27,064 口。資料太短不適合單獨回測,建議和小台、台指一起當情緒參考。

散戶多空比和集保散戶持股的反向操作有什麼差別?

期貨散戶多空比是高頻、雜訊大的情緒與避險讀數,適合判斷大盤環境、控制曝險;集保散戶持股比例是低頻、結構性的真實部位,適合反向選股。後者做成選股策略(散戶反向策略)回測年化 33.77%。同樣是「散戶反向」,用對資料才有效。

資料口徑與來源

- 資料來源:finlab 套件,

tw_taifex_futures_large_trader(期交所大額交易人未沖銷部位)、futures_institutional_investors_trading_summary:多空未平倉口數淨額(三大法人期貨)、etl:adj_close(0050、00631L 含息還原股價)。 - 回測區間:散戶多空比序列 2013-08 起;智慧曝險策略受 00631L 上市時間限制,回測 2014-11~2026-06,績效以 2018-01 起的 canonical 視窗為主。

- 計算口徑:散戶多空比 = 散戶多空淨額 ÷ 全市場未沖銷部位;訊號取 1 年滾動百分位、月底定、延後 1 日;前瞻報酬為 0050 含息未來 20 個交易日報酬。

- 更新頻率:期交所籌碼資料為交易日盤後更新;本文數據截至 2026-06-09,每季重跑刷新。

延伸閱讀:散戶反向指標策略、外資賣超為什麼大盤反漲、法人跟單術、融資維持率擇時、如何選股、量化交易完整指南、名詞詞彙表。

投資有風險,過去績效不代表未來表現。本文所有散戶多空比與策略績效數字皆出自 finlab 套件之台股實測,附可下載程式碼可自行重現;智慧曝險策略使用 2 倍槓桿 ETF,最大回撤達 −37.6% 且為樣本內、偏多頭區間的回測,不保證未來表現。本文僅供教育參考,不構成投資建議,請依個人風險承受度審慎評估。

最後更新:2026-06|回測區間:2014-11~2026-06(基準 2018-01 起)|作者:FinLab 量化研究團隊(經量化研究員審閱)

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始