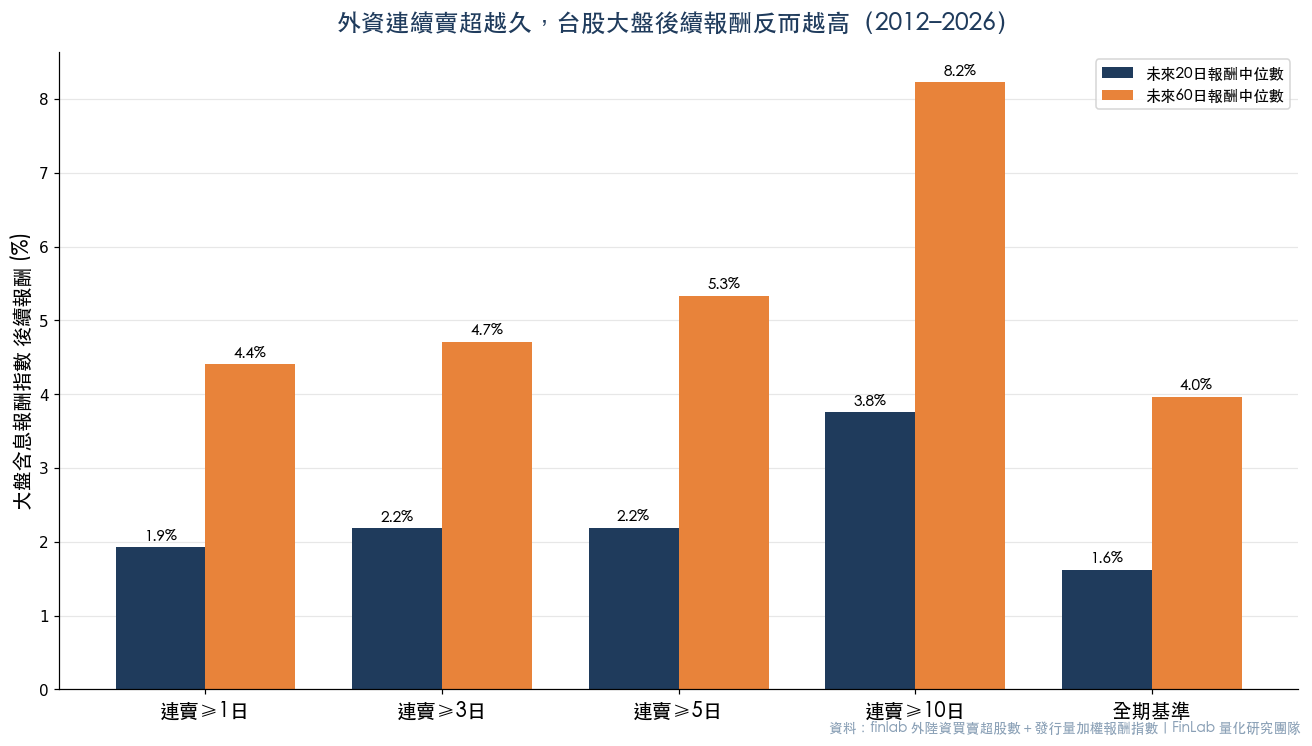

外資連賣越久,台股大盤後續報酬反而越高(14 年數據)

外資賣超的本質是「全球資金的調節」(匯率、美債殖利率、MSCI 權重調整、母公司贖回),多半不是在對台股基本面投下不信任票。用 AI 輔助安裝流程 抓 2012–2026 共 14 年的外陸資買賣超資料實測:外資連續賣超「越久」,台股大盤(含息報酬指數)後續報酬反而「越高」:連續賣超 10 個交易日以上之後,未來 60 日報酬中位數達 +8.2%,明顯高過全期基準的 +4.0%。

所以「外資一直賣,股價為什麼不跌」在台股 14 年來其實是反覆出現的統計規律。這篇只回答大盤指數層級的問題:賣超原因、連賣後大盤的後續報酬、外資成本怎麼算。如果你要的是個股層級的答案(外資大賣隔天個股會怎樣、投信買外資賣該聽誰、能不能做成可下單的選股策略),請看外資一直賣股價為什麼不跌:個股大賣統計與投信跟單策略,那篇用 86 萬筆個股樣本與三套回測接著往下談。下面這張表先把你最常搜尋的四個問題一次說清楚:

| 你想問的 | 重點(本文以真實數據展開) |

|---|---|

| 外資賣超原因 | 多為匯率/全球指數權重/資金回母國的調節,而非看壞個別公司基本面 |

| 外資一直賣,股價為什麼不跌 | 14 年數據:外資連賣越久,大盤後續報酬反而越高(連賣 ≥10 日→未來 60 日中位數 +8.2%) |

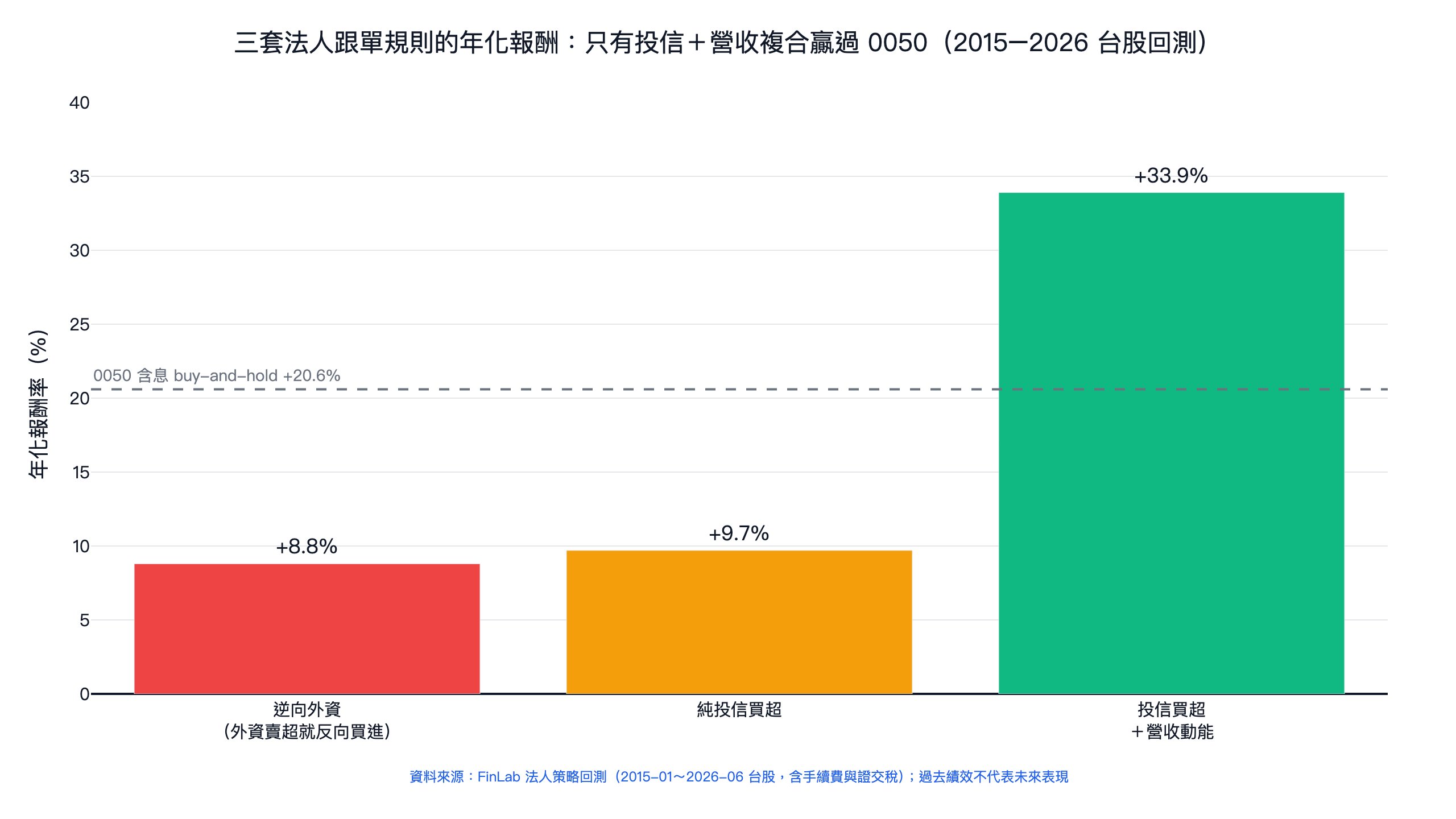

| 外資大賣該不該跟著逃 | 短期斷頭壓力低;但「反向跟單外資」實測年化僅 8.8%、遠輸同期 0050 含息的 20.6%,照抄外資進出兩邊都不可靠 |

| 外資成本怎麼算 | 用外資買賣超股數做 rolling 加權平均,得出外資進出均價(見下文與成本指標教學) |

本文所有數字皆來自 finlab 的「外陸資買賣超股數(不含外資自營商)」與「發行量加權股價報酬指數(含息)」,回測區間 2012-05-02~2026-06-09,可下載程式碼自行重現。回測的觀念與限制可先看回測是什麼。

外資賣超原因:它在賣的常常不是「台股」

散戶最容易誤會的,是把「外資賣超」直接翻譯成「外資看壞台股」。實際上外資(含陸資)是一個被全球資金流推著走的群體,賣超的原因經常與台股本身無關:

- 匯率與利差:當美元走強、美債殖利率上升,外資傾向把資金撤回美元資產,賣台股是「換匯」的副作用,不是看空台積電。

- 全球指數權重調整:MSCI、FTSE 調整台股權重時,被動資金被迫同步調節,產生與基本面無關的大額買賣超。

- 母公司或基金的贖回潮:海外基金遇到贖回,必須變現流動性最好的部位,台積電這類權值股首當其衝。

- 獲利了結與再平衡:多頭走久了,外資對漲多的部位做季度再平衡,賣超往往發生在「漲很多之後」而非「要跌之前」。

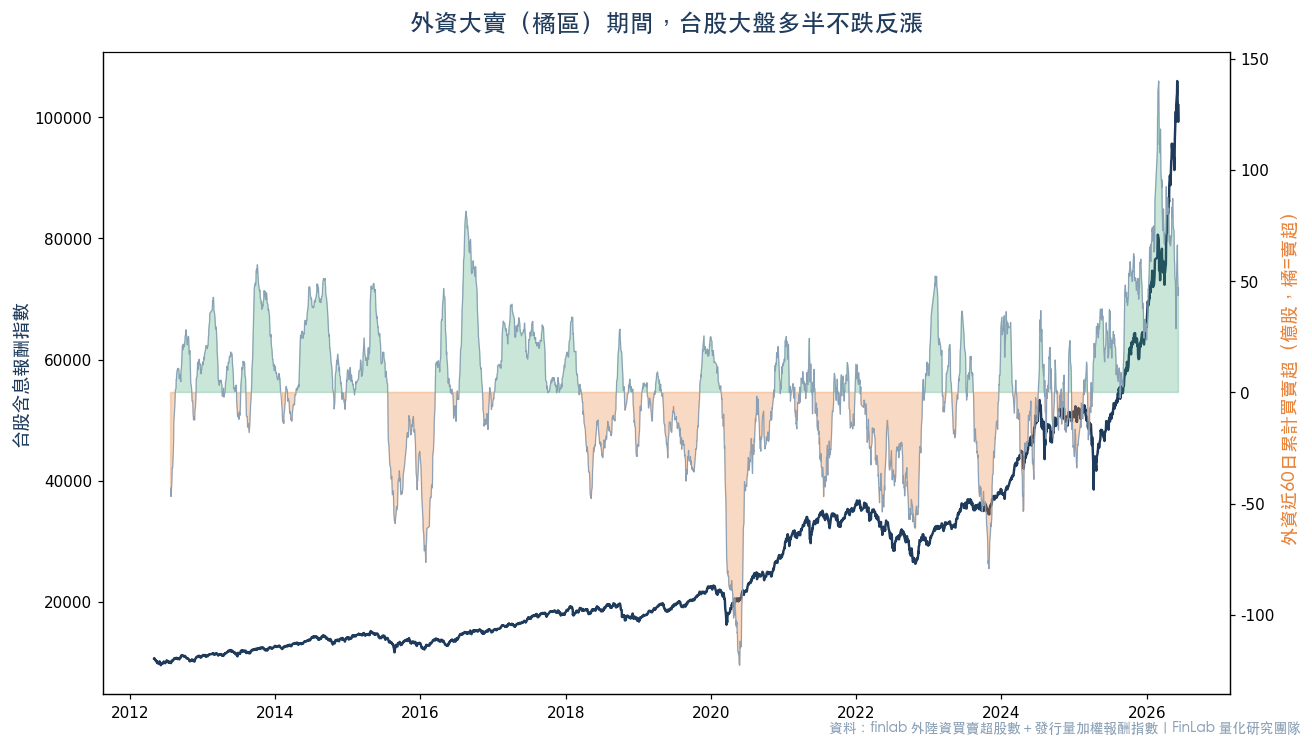

這也是為什麼「外資大賣」常常和「大盤續強」同時發生:賣壓被內資(投信、自營、大戶)與散戶的買盤承接,指數不跌反漲。下面用數據驗證這件事。

外資一直賣,股價為什麼不跌?14 年數據實證

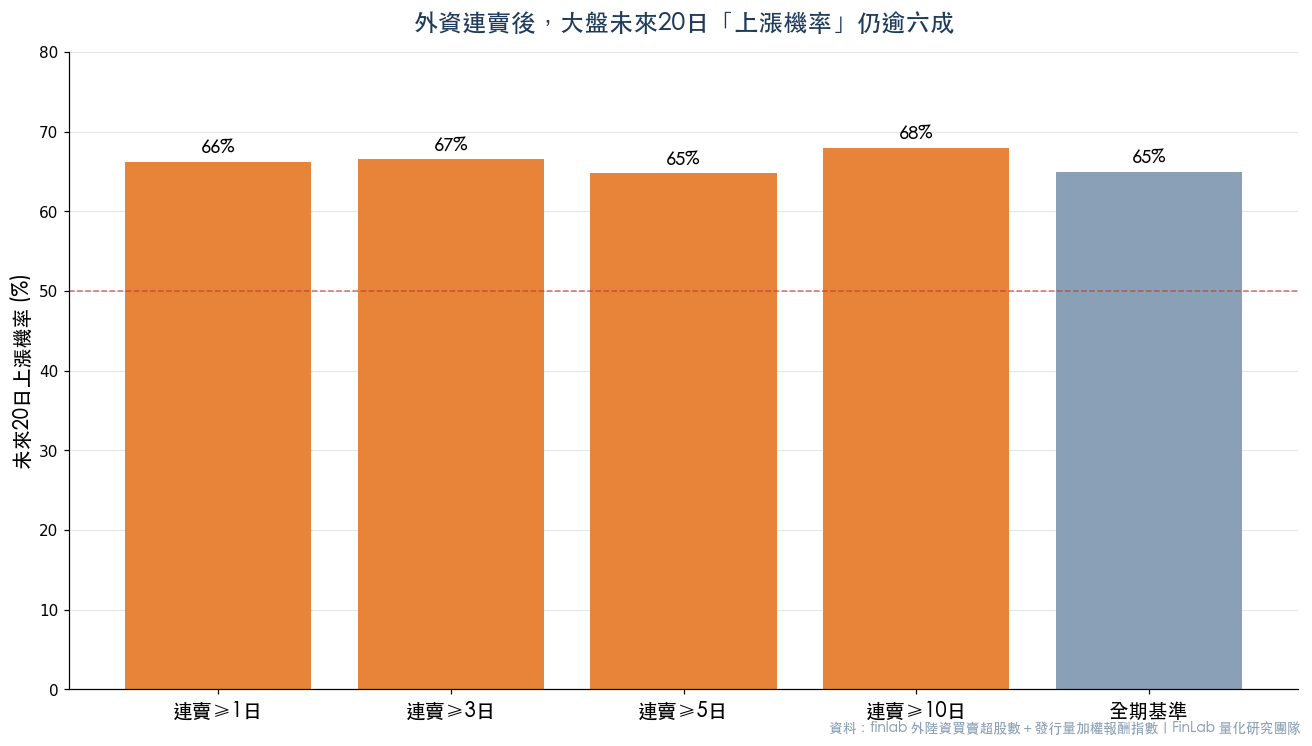

我們把每天全市場的外陸資買賣超股數加總,定義「連續賣超天數」(當天全市場淨賣超就 +1,淨買超就歸零),再看不同連賣門檻之後,大盤含息報酬指數的後續報酬:

| 連續賣超門檻 | 樣本數(天) | 未來 20 日報酬中位數 | 未來 20 日上漲機率 | 未來 60 日報酬中位數 |

|---|---|---|---|---|

| 連賣 ≥1 日 | 1,661 | +1.93% | 66.2% | +4.41% |

| 連賣 ≥3 日 | 632 | +2.19% | 66.6% | +4.71% |

| 連賣 ≥5 日 | 287 | +2.19% | 64.8% | +5.33% |

| 連賣 ≥10 日 | 75 | +3.76% | 68.0% | +8.23% |

| 全期基準 | 3,430 | +1.62% | 65.0% | +3.97% |

結論很清楚:外資連續賣超的天數越長,台股大盤後續的報酬中位數與上漲機率不僅沒有變差,反而系統性地高於全期基準。 連賣 10 日以上這種「外資大賣」的極端情境,往往出現在恐慌殺低的階段,後續 60 日反彈中位數高達 +8.2%,正是「外資狂賣、大盤卻漲」的數據註腳。

外資大賣該不該跟著逃?兩層語意要分清楚

這裡必須講精準,避免被數據誤導成「外資賣就閉眼買」:

- 短期(斷頭與資金面):外資賣超本身不會直接觸發系統性下跌,歷史上反而常標記短期低點。短期斷頭壓力低。

- 中期(情緒與估值):但若外資賣超的同時,市場融資水位偏高、估值偏貴,代表槓桿情緒可能過熱,這時要看的是大盤融資維持率等風控指標,而不是只盯外資。

學術上也有佐證:Choe, Kho & Stulz(1999)研究 1997 亞洲金融風暴期間的韓國市場,發現外資雖有正回饋(追漲殺跌)交易行為,卻未顯著「破壞」市場或加速崩跌;Froot, O'Connell & Seasholes(2001)分析跨國資金流,指出國際資金流與當地股市報酬正相關、且資金流本身帶有動能,兩者都呼應「外資賣超不等於基本面轉空」。

更關鍵的是:「指數層級的統計傾向」不等於「個股會漲」,更不等於「反向跟單外資能賺錢」。 我們在外資大賣怎麼辦?法人跟單實測裡實測過:把「外資連續 5 天賣超就買進」做成個股選股策略,回測年化只有 +8.8%、日夏普 0.48,遠輸同期 0050 含息的 +20.6%;照抄外資的進出,兩個方向都不可靠。連純投信買超(年化 9.7%)也輸給大盤,真正勝出的是再加上營收創新高過濾後的複合策略(年化 33.9%、日夏普 1.11)。

換句話說:外資賣超可以讓你「不要恐慌殺在阿呆谷」,但它不是一個能直接照抄的買賣訊號。

外資成本怎麼算、怎麼看?

「外資成本」指的是外資近期買進部位的平均成本線。算法是用外資每日買賣超股數對成交均價做 rolling 加權平均(例如近 60 日),得出外資的進出均價;當股價跌破外資成本線、或外資買進均價持續墊高時,常被視為值得追蹤的訊號。完整的計算與選股程式碼,見外資買入成本指標選股。

要把雜訊很大的每日買賣超金額變成可用訊號,另一個做法是標準化:用「近一個月外資淨買超天數 ÷ 交易日數」轉成 0~1 的指標,回測它對 0050 與富櫃 50 的避險效果,詳見外資買賣超怎麼解讀?外資避險指標教學。

怎麼用 finlab 自己驗證(附程式碼)

下面就是本文那張表的核心程式碼,你可以自己改門檻、改期間重跑,數字完全可重現:

顯示程式碼

from finlab import data

# 外陸資買賣超股數(不含外資自營商),單位:股

fnet = data.get('institutional_investors_trading_summary:外陸資買賣超股數(不含外資自營商)')

mkt = fnet.sum(axis=1).dropna() # 全市場每日外資淨買賣超

# 大盤含息報酬指數(benchmark,含息才公允)

bench = data.get('benchmark_return:發行量加權股價報酬指數').iloc[:, 0]

bench = bench.reindex(mkt.index).ffill().dropna()

mkt = mkt.reindex(bench.index)

# 連續賣超天數:當天淨賣超 +1,淨買超歸零

sell = (mkt < 0).astype(int)

streak = sell.groupby((sell != sell.shift()).cumsum()).cumsum()

fwd20 = bench.shift(-20) / bench - 1 # 未來 20 日報酬

for thr in [1, 3, 5, 10]:

r = fwd20[streak >= thr].dropna()

print(f'連賣≥{thr}日 樣本{len(r):>5} 中位數{r.median()*100:5.2f}% 上漲機率{(r>0).mean()*100:4.1f}%')想完整重現含未來 60 日與上漲機率的版本,可下載文末的

strategy.py與data.csv。

盲點與方法論

- 回測區間是結構性多頭:2012–2026 台股整體向上(基準 20 日上漲機率本就 65%),所以「外資連賣後上漲」有一部分來自大盤本身的長期漂移。本文的重點是相對基準的差異(連賣後高於全期),而非保證上漲。

- 指數層級 ≠ 個股:上述是大盤含息報酬指數的統計,個股表現差異極大,不可逕自套用到單一股票。

- 連賣 ≥10 日樣本僅 75 天:極端情境樣本數較小,統計顯著性有限,僅供參考。

- 未計入交易成本與滑價:本文是「事件後報酬分佈」的觀察,不是可下單的策略;要做成策略請見回測是什麼與法人跟單術的完整成本假設。

常見問題(FAQ)

外資賣超是什麼意思?

外資賣超指的是某段期間內,外資(含陸資)賣出的股數大於買進的股數,淨部位減少,通常以股數或金額表示。它衡量的是外資在台股的「淨流出」,常被當成短線資金面偏空的參考;但如本文 14 年數據所示,賣超天數拉長後,大盤後續報酬中位數反而偏高。

外資賣超原因是什麼?

多數來自全球資金調節:美元走強與利差、MSCI/FTSE 權重調整、海外基金贖回、漲多後的再平衡。這些都與個別公司基本面無關,所以外資賣超不必然代表台股要跌。

外資一直賣,股價為什麼不跌?

因為賣壓被內資與散戶承接,且外資賣超常發生在「漲多之後」或「恐慌殺低」而非「下跌之前」。14 年數據顯示,外資連賣越久,大盤後續報酬中位數反而越高(連賣 ≥10 日→未來 60 日 +8.2%)。

外資大賣時該不該跟著賣?

短期通常不必恐慌:外資大賣後大盤多半不跌反彈。但若同時融資水位偏高、估值偏貴,代表槓桿情緒過熱,要搭配大盤融資維持率一起看。

外資一直賣、投信一直買,代表什麼?

這代表外資與內資(投信)對後市判斷分歧:外資受全球資金調節影響在調節部位,投信則往往基於本地基本面與作帳需求承接。歷史上投信買超、尤其搭配營收創新高的個股表現相對突出,本文實測「投信買超+營收動能」複合策略回測年化 33.9%,明顯優於跟著外資進出。所以「外資賣、投信買」時,與其跟外資逃,不如多觀察投信買超的方向。

跟著外資反向操作(外資賣就買)能賺錢嗎?

不建議。實測把「外資連賣就買進」做成個股策略,年化僅 +8.8%,遠輸同期 0050 含息的 +20.6%。外資的進出無法直接照抄成買賣訊號。

外資成本怎麼計算?

用外資每日買賣超股數對成交均價做 rolling 加權平均(如近 60 日),得到外資進出均價,程式碼見外資買入成本指標選股。

外資買賣超的資料去哪裡看、怎麼標準化?

原始資料是每日三大法人買賣超;雜訊很大,建議標準化成「近月淨買超天數比例」等 0~1 指標,做法見外資避險指標教學。

真正有效的法人籌碼策略是什麼?

真正勝出的是投信買超 + 營收創新高的複合策略(回測年化 33.9%、日夏普 1.11),而非跟著外資進出,完整拆解見法人跟單術。

我可以怎麼學會自己跑這些籌碼回測?

從如何選股與什麼是量化交易入門,用 AI 輔助安裝流程 取得三大法人資料後即可重現本文。

資料口徑與來源

- 資料來源:finlab 套件,

institutional_investors_trading_summary:外陸資買賣超股數(不含外資自營商)(每日,單位:股)、benchmark_return:發行量加權股價報酬指數(含息)。 - 回測區間:2012-05-02 ~ 2026-06-09(3,450 個交易日;計算未來 20 日報酬後有效樣本 3,430 天)。

- 計算口徑:全市場外資淨買賣超 = 當日所有個股外陸資買賣超股數加總;「連續賣超天數」為全市場口徑;報酬以含息報酬指數計算,未計交易成本。

- 更新頻率:外資買賣超為交易日盤後更新;本文數據截至 2026-06-09,每季重跑刷新。

延伸閱讀:如何選股、法人籌碼比較、散戶反向指標策略、散戶多空比是不是反指、名詞詞彙表。

投資有風險,過去績效不代表未來表現。本文所有外資買賣超與大盤報酬數字皆出自 finlab 套件之台股實測,附可下載程式碼可自行重現;外資連賣後大盤上漲為歷史統計傾向,不保證未來;本文僅供教育參考,不構成投資建議,請依個人風險承受度審慎評估。

最後更新:2026-06|回測區間:2012-05~2026-06|作者:FinLab 量化研究團隊(經量化研究員審閱)

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始