PTT 股板每天都會更新市場融資進出統計,大盤漲又融資增時,鄉民高喊「神鬼主力融資進場」;大盤漲又融資減時,喊「融資主力跑路」;大盤跌又融資減時,喊「殺出汁,我要看到血流成河」;大盤跌又融資增時,又酸「傻多融資抄底攤平」。

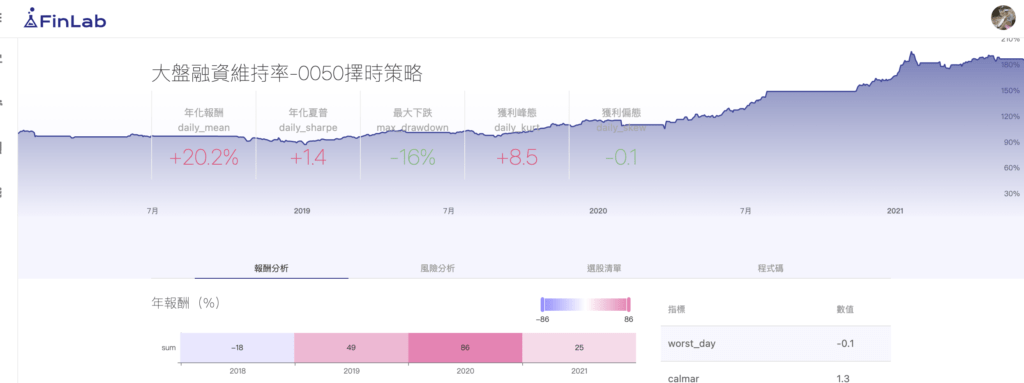

問題是喊半天,對交易有什麼實質幫助?這篇只回答一個可回測的問題:把大盤融資維持率的低檔當 0050 的進場訊號,績效會比長期持有 0050 更好嗎?下表是先講結論的回測結果。

| 期間 | 策略年化 | 最大回撤(MDD) | 對照含息 0050 |

|---|---|---|---|

| 2009–2021(全段) | 約 10% | < 20% | 報酬輸給長抱,但回撤明顯較淺 |

| 2018–2021 | 優於大盤 | 約 16% | 避開 2018H2、2020-03、2021-05 三次急跌 |

一句話收:這套擇時的價值在「跌更少」這一側。它擅長在融資被洗到斷頭時提示進場、把過程顛簸壓下來;要它跑贏一個長多的指數,並不是它的強項。

融資維持率為什麼能當抄底訊號?

大盤融資維持率把單一帳戶的「擔保品現值 ÷ 融資金額」放大到全市場:數字越低,代表越多融資戶接近追繳、籌碼被洗得越乾淨。它的完整定義、即時走勢與追繳價計算器,整理在 大盤融資維持率是什麼?多少算高、多少算斷頭 這頁;這篇文章不重述定義,只專注把它的低檔拿來當 0050 的進場訊號。

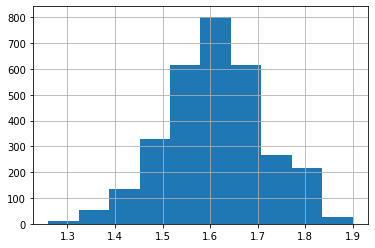

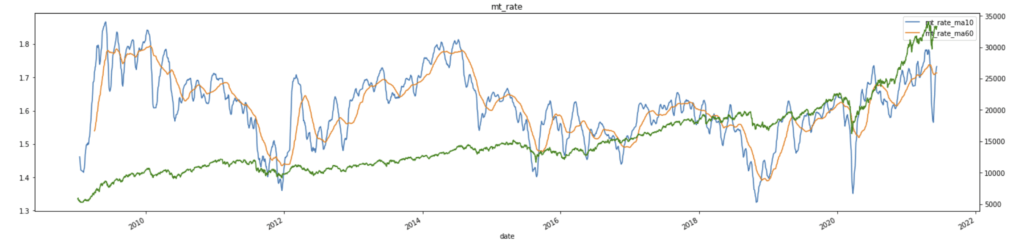

策略要押的是它的「地板」特性。統計 2009 至 2021 年,這個比率大致在 1.3 到 1.9 之間來回,初始水位約 1.67(上市融資成數 6 成,1 ÷ 0.6 ≈ 1.67),有 73% 的交易日落在 1.67 以下,代表多數時候融資是套牢的。而 2011、2015、2018、2020 年,它的 10 日均線都曾殺到 1.4 上下的低位,隨後清出融資籌碼、再拉出長多反彈。低檔對應底部的這個規律,就是訊號的根據。

這個「被迫去槓桿 → 賣壓自我強化 → 在低點止住」的過程,學理上對應 Brunnermeier 與 Pedersen(2009)描述的資金流動性螺旋:當擔保品價值下跌觸發追繳,融資戶被迫賣出,賣壓又壓低價格與其他人的擔保品、引發更多追繳,直到估值便宜到有買盤願意承接才止穩。這正是維持率殺到地板時,往往對應恐慌底部的原因,也是為什麼「低檔分批買、別追高」對左側交易者比較吃得開。

要注意的是,這個比率的「逐日變化」與加權報酬指數的變化並沒有明顯正相關,不能拿單日數字當買賣訊號;真正有意義的是把它化為均線形態、看趨勢。

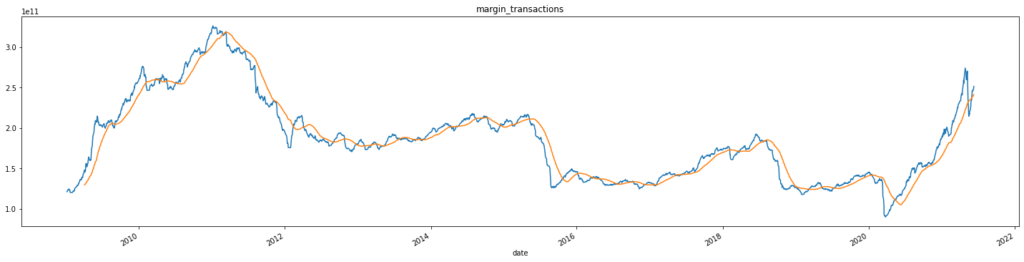

把比率取 10 日與 60 日均線疊上大盤一起看,會發現指數長期多頭,而融資維持率高高低低波動劇烈:2009–2010、2014–2015、2020–2021 處於高檔(融資整體賺錢),當 10 日均線跌破 60 日均線時融資套牢壓力變重,容易短期多殺多。這裡還藏著一個值得記的背離案例:2009–2011 走出金融海嘯、上市融資餘額從 2,000 億增到 3,000 億,但維持率反而下滑,反映融資在凹單攤平加碼,後續引爆 2011 大殺盤。餘額看的是「資金規模」,維持率看的是這些部位「賺賠與風險的相對位置」,兩個要一起看才不會被單一數字誤導。

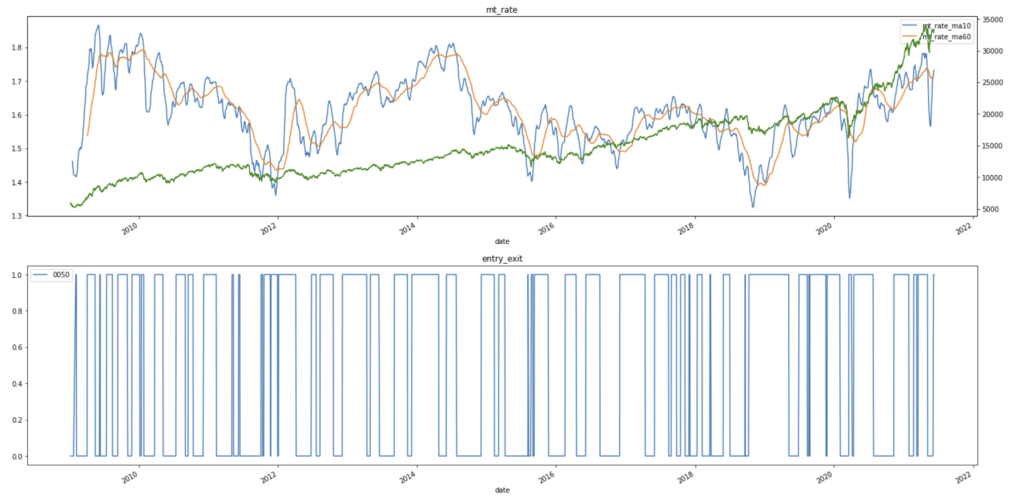

把訊號寫成規則:0050 擇時策略

初步觀察:融資維持率的 10 日均線殺到約 1.42(即 1.67 × 0.85)的低檔時,往後中長期進場勝率高;爬到約 1.84(1.67 × 1.1)的高檔、且 10 日均線又跌破 60 日均線時,容易引發高檔多殺多。把這個觀察寫成一組可回測的進出場規則:

條件設定

| 動作 | 條件 | 直覺 |

|---|---|---|

| 進場 | 10 日均線低於 1.42(167%×0.85),或 10 日均線向上穿越 60 日均線 | 跌到夠恐慌就買 |

| 出場 | 10 日均線高於 1.84(167%×1.1),或 60 日均線向下穿越 10 日均線 | 漲到夠過熱就走 |

| 標的 | 以 0050(元大台灣 50 ETF)為操作對象 | 用大盤情緒擇大盤 |

加上均線交叉的條件是必要的:若只用絕對水位,很容易太早在高檔位階就被洗出場。

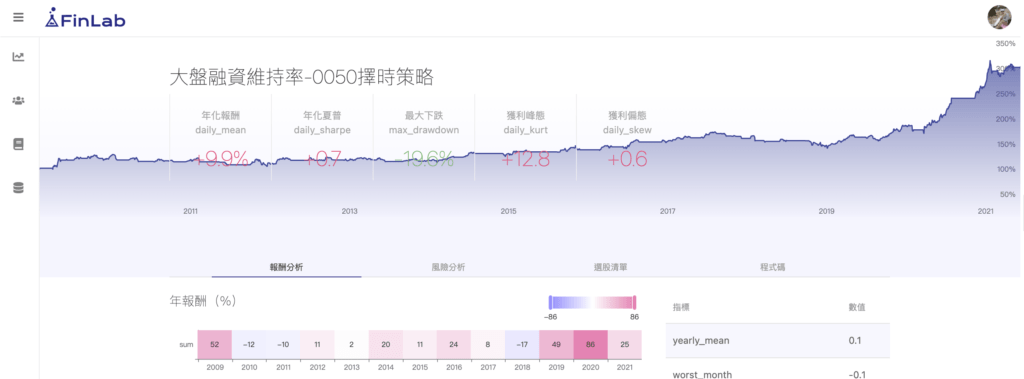

回測結果

以上述規則操作 0050、對標加權報酬指數,回測分兩段觀察:

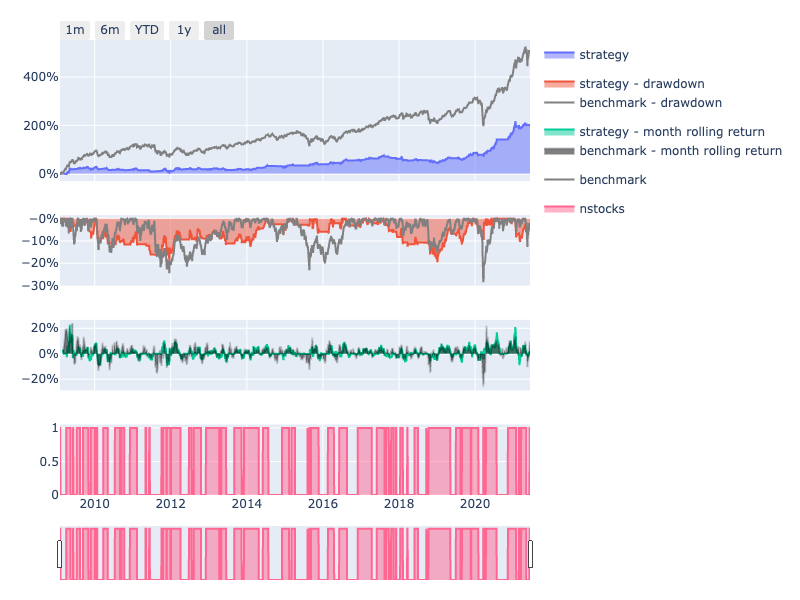

2009–2021(全段):年化約 10%,有賺錢但輸給大盤指數 — 避開大跌的同時也避掉不少大漲,尤其 2009–2017 慘輸。它真正的價值在回撤:最大回撤壓在 20% 以內,而一般擇時策略的 MDD 常在 30% 以上。

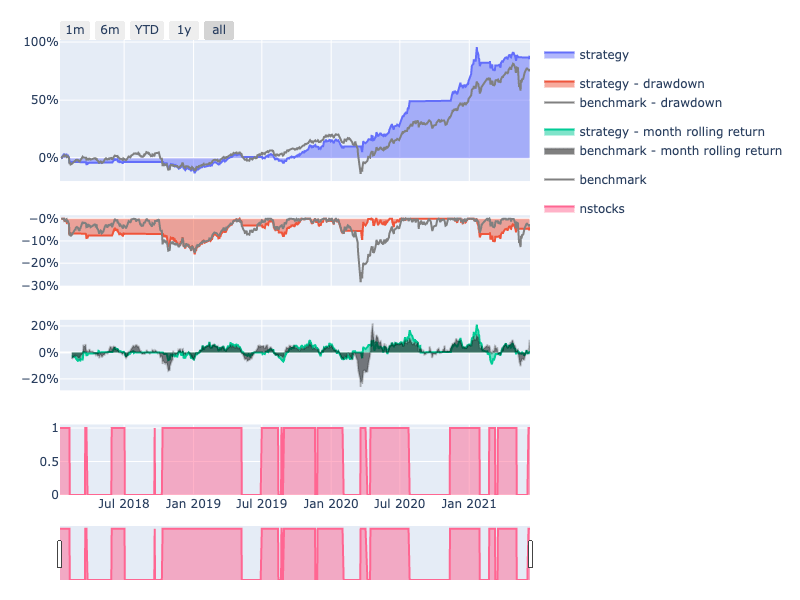

2018–2021:效果明顯優於 2009–2017,報酬率優於大盤、MDD 降到 16%,躲掉了 2018 下半年、2020-03 新冠、2021-05 本土疫情三次主要下殺。這段融資處在順勢的大多頭,10 日與 60 日均線訊號較明確,抱到了長波段,不像前幾年在高檔震盪被反覆洗掉。

回測口徑與限制:本文為 2009–2021 全段 in-sample 觀察,未做樣本外滾動測試;參數(0.85/1.1 倍、10/60 日均線)為事後觀察所得,存在過度配適的可能。融資成數與漲跌幅規則會隨制度調整(如 2015 年漲跌幅由 7% 放寬到 10%、追繳線由 120% 調整為 130%)而位移,門檻本身也會跟著變動,不宜當固定買賣保證。

交易成本與周轉:標的單純是 0050、訊號觸發才換手,周轉率低,進出場集中在少數轉折點;回測以 finlab

sim()計算,預設已內扣台股手續費 0.1425% 與賣出證交稅 0.3%(ETF 證交稅率與個股相同),因換手次數少,成本對年化的侵蝕相對有限。本文未估算策略容量與滑價,實際衝擊仍取決於資金規模與當日成交量。

結論

融資維持率的低檔很適合當進場依據,但高檔不容易判斷出場,準確度較低 — 這可能和漲跌幅規則、融資操作慣性隨時間改變有關,早期與近年的趨勢並不一樣。要單靠這個指標長期打敗指數很難,得搭配其他指標補出場點。

這套擇時適合的是:能接受報酬落後指數、卻很在意回撤與「抱不住」的左側交易者;不適合的是:只看終點報酬、想用單一指標跑贏大盤的人 — 後者更適合直接長抱含息 0050 或定期定額,不必承擔擇時被洗來洗去的風險。判斷自己屬於哪一種,比糾結參數更重要。

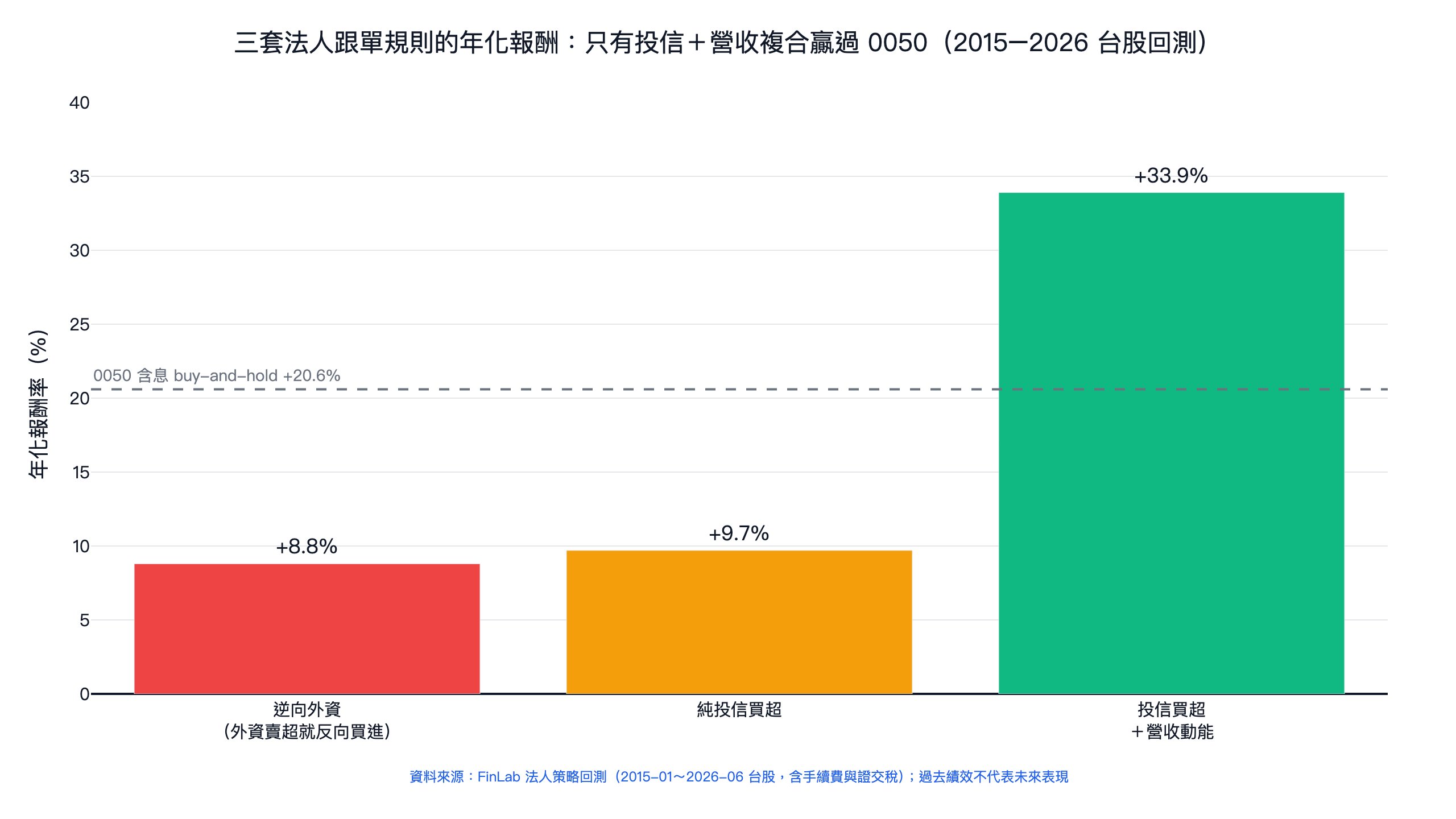

但對左側交易者而言,它是個不錯的抄底參考:當大盤融資維持率跌到 1.5 以下,融資常急殺出甜蜜點,可以考慮慢慢向下分批買進,中長期勝率較高。對多數沒空盯盤的投資人,與其用指標擇時,用量化數據挑定期定額存股標的 其實是更省心的對照組,可以一起參考再決定要不要承擔擇時的風險。想把這類總體指標接進策略當進出場過濾,可延伸看 用大盤指標當進出場過濾;想把選股與擇時拆開來看,則可搭配 台股選股方法完整指南。想把這類大盤情緒指標換成個股層級的籌碼選股,可參考 法人籌碼選股策略,看外資與投信買賣超疊上營收動能的真實回測。建立量化指標的整體框架,可先讀 量化交易是什麼。

常見問題(FAQ)

融資維持率可以單獨拿來擇時嗎?

可以當訊號之一,但不建議單用。本文的 0050 擇時回測顯示,單靠 10 日均線進出場,2009–2021 年化約 10%、報酬其實輸給長抱含息 0050;它的價值在於把最大回撤壓在 20% 以內、避開幾次急跌。換句話說,它擅長降低過程顛簸,不擅長提高終點報酬,搭配均線、量能、籌碼等其他過濾條件一起用會更穩。

為什麼融資維持率低點常是大盤底部訊號?

因為當 10 日均線跌到低位時,代表融資戶普遍套牢、追繳與斷頭壓力升高,市場往往在這階段清出浮額。本文觀察到 2011、2015、2018、2020 年,這條均線都曾殺到 1.4 上下的低位,之後清出融資籌碼、再拉出長多反彈,這也是把低檔當進場依據、策略最大回撤能壓在 20% 以內的原因;但高檔出場訊號準確度較低,需搭配其他指標。

進出場的 1.42 與 1.84 是怎麼來的?

以上市融資的初始維持率 1.67(融資成數 6 成)為基準,向下取 0.85 倍得 1.42 當低檔進場線、向上取 1.1 倍得 1.84 當高檔出場線,再用 10 日與 60 日均線的交叉過濾雜訊。完整的指標定義、危險帶判讀與追繳價計算,見 大盤融資維持率工具頁。

大盤融資維持率和融資餘額有什麼不同?

融資餘額是市場上融資借款的總金額,看的是「資金規模」;融資維持率看的是這些部位「賺賠與風險」的相對位置。本文在 2011 年觀察到一個背離案例:餘額從 2,000 億增到 3,000 億,但維持率反而下滑,反映融資在凹單攤平加碼,隨後引發 2011 年大殺盤。兩者要一起看,才不會被單一數字誤導。

本文為策略研究與資料分析紀錄,所有回測數據均以 finlab 套件實測產生、可自行重現,不構成投資建議。市場有風險,融資操作尤其放大波動,請依自身風險承受度判斷。

最後更新:2026-06|回測區間:2009–2021|作者:FinLab 量化研究團隊

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始