本篇會將針對「菲式思考」第 5 章關於量化策略回測的部分做延伸探討,加強此塊的論述。說明回測的重要性,回測和實盤要注意哪些細節?回測的侷限性又在哪裡?

為什麼要回測?

書中提出 5 點原因,明瞭易懂:

- 評估交易策略

- 節省時間和精力

- 減少風險

- 檢測數據的可靠性

- 提高交易者信心

回測是用電腦程式快速使用歷史數據來模擬策略想法,用數據說話,而不是像江湖術士口說無憑。得已從模擬結果觀察出策略在每個時期的表現、屬性是不是適合自己?例如發現策略績效曲線的最大回檔很高、策略報酬曲線波動很大,那想趨避波動風險的人就要思考避開。

什麼是好的策略?

菲式思考的定義簡單易懂,藉由回測驗證,好又穩定的年化報酬率、勝率,盡量小的最大回撤幅度(MDD)。這裡的好除了絕對值不差,還要是相對大盤優異,大盤牛市時漲更兇,熊市時回檔的大盤少。不然我們不用如此費心,直接投資指數就好。

但你若是投資老手會知道只看這些是不夠的,應該還要再看「夏普率」來評估風險,細節請見影片。

另外只看最大回撤有些陷阱,有時候很優秀的高勝率仍有不小的 MDD,是因為虧損的交易剛好連續在一起,或是某些交易意外碰到公司營運的特殊事件。再來若兩個策略前五大回檔分別是「5、8、10、15、35%」、「15、20、23、25、27%」,單看 MDD 你會覺的是後者比較好。但若用平均來看,降低少數數據影響,則是前者比較好。因此我會建議看 MDD 改看 前5大平均或搭配年化夏普率一起判斷。

勝率的部分看的是最終報酬結果,忽略了持股過程的重要性,若一個策略裡的交易對往往都要先經歷回檔套牢的煎熬,之後才漲上去,你覺得這樣夠好嗎?應該要再檢測交易對的波動細節,看獲利的交易在持有過程是不是很少有回檔,代表買點抓得漂亮,反之若常要先套牢,是不是可以思考延後進場?虧損的交易若普遍先上漲再下跌,是不是可以研究停利點?持股歷程這中間有很多內容可以研究,延伸內容可以看「揭開策略的波動面紗|MAE&MFE分析圖組使用指南」、「脫離韭菜命運的關鍵:利用MAE分析實踐正確的停損」

回測的侷限性

回測限制的核心一句話:回測模擬無法 100% 與實際下單貼合,它只能看趨勢、盡量逼近實盤,不能當成穩賺的保證。最常見的三大回測陷阱分別是過度擬合、流動性風險與資料誤植,整理如下:

| 回測陷阱 | 它怎麼騙過你 | 本文對應段落 |

|---|---|---|

| 過度擬合(overfitting) | 交易筆數太少(小於 500 筆)、條件太複雜,績效漂亮但統計代表性低,未來容易失效 | 〈回測要注意的細節〉 |

| 流動性風險 | 回測假設委託單全部成交在模擬價格;買到冷門低量股、漲跌停鎖死股、處置股、全額交割股時,實單常買不到或成交在更差價格 | 〈回測 V.S. 實際下單〉 |

| 資料誤植與校正回歸 | 公開資訊觀測站只保留修正後財報,誤植的舊資料現在已無法取得,無從驗證;總經數據還可能整條序列校正回歸 | 〈資料難題〉 |

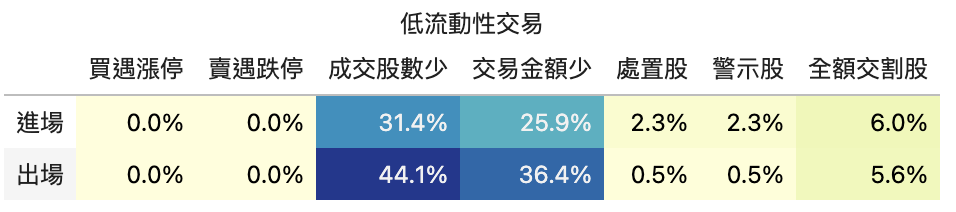

回測 V.S. 實際下單

回測模擬出一個報酬和波動指標都完美的策略,就沒問題了嗎? 書中沒講到,這邊要潑一下冷水,回測模擬是無法 100 % 與實際執行貼合,你如果對此期待,那最終會會幻想破滅,回測只能看趨勢,盡量貼合實際下單。 首先,你的策略若很常買到「冷門低量股」、「漲跌停鎖死股」、「處置股」、「全額交割股」,那你有很高的機率輝出現「快樂表」的結果,發現模擬與實際相差甚大,因為「回測系統」都會假設你全部的委託單都順利成交在模擬價格,實際上的你其實要排隊碰運氣,運氣差就是沒買到或是要為了滿足進出量而成交在比較差的價格,出現流動性風險。

這部分可參考「客製化流動性風險檢測 | 策略可以實戰嗎?」、「FinLab Package 流動性檢測」來驗證策略。

偶爾還會發生書中交易日誌提到的狀況:市場突然關閉、券商突然出問題、伺服器或網路出狀況、交易程式的問題。這些問題都很難模擬,要有心理準備會有誤差,數據打折來看比較真實。

資料難題

可參考財報狗技術部落格寫的「你真的做對股票回測了嗎?談回測容易犯的幾種錯誤」。這些無法避免,連官方都沒保留舊數據,無從驗證,資料很難完美。

- 使用公開資訊觀測站的資料要小心,有時候上市櫃公司上傳的財報是錯誤的,通常過一陣子公司會修正財報重新上傳資料到公開資訊觀測站。(如果有發現公司上傳的資料有錯,可以向公開資訊觀測站或證交所回報,他們會請該公司修正。通常有反饋時他們很快就會修正。)

- 過去的錯誤資訊現在已經無法取得。 以台股來說,公開資訊觀測站只會保留修正後的資料,所以除非你從多年前就不斷的即時抓取當時的最新資料,或者找到其他資料源提供這個資訊,否則這個問題無解。某些總經數據可能還會校正回歸整條序列…

- 誤植的資料很可能錯得很離譜,使得你的策略績效受到影響。 上市公司如果提供了錯誤的數字,不出正負號錯誤或小數點位數點錯。例如 EPS 應該是 5,結果打成 -5 或 0.5。 如果你的策略持有股票數量偏低時,如此大幅度的數據錯誤很可能顯著影響你的策略績效。

- 部分資料在近期才被開放出來,沒有足夠長的數據可做驗證,降低統計代表性。

回測要注意的細節

- 交易比數要夠多,若小於500筆,統計代表性較低,除非是特定事件交易本身次數就不多,不然過擬合機率高。通常交易比數低是因為條件太複雜所造成。

- 注意每一期持股檔數是否穩定?單檔持股比例最好定上限,減低某幾筆特殊交易對整體報酬有過大影響,參考「選股回測系統豆知識 (2)|持股比例上限設定」。

- 停損一定要設,避免特殊事件影響,降低未來策略失效的損害,通常至少設定 -20%。停利不一定要設,區間操作的策略比較需要,參考「「脫離韭菜命運的關鍵:利用MAE分析實踐正確的停損」」。

- 交易價格序列的模擬的差異,參考「客製化選股策略的回測價格序列 | 比較進出場的時間點特性」

- 模擬期間是否夠長?有無包含到熊市?台股來說,比較弱的年份是2008、2011、2015、2018、2022,弱勢年如果可是正報酬率,你全職投資起來的信心會比較強。

過擬合自查清單

把上面這些原則收斂成一張可逐項打勾的清單,每次回測完都過一遍,少打一個勾就代表策略還有過擬合的風險沒排除:

- 交易筆數是否達到 500 筆以上(次數太少統計代表性低,過擬合機率高)?

- 單檔持股比例是否已設上限(避免少數幾筆特殊交易對整體報酬影響過大)?

- 停損是否至少設定 -20%(避免特殊事件造成的失效損害擴大)?

- 模擬期間是否涵蓋熊市年份 2008、2011、2015、2018、2022(弱勢年仍有正報酬才較可信)?

- 選股條件的複雜度是否過高(條件越複雜越容易把雜訊當規律,也常導致交易筆數偏低)?

- 是否做過樣本外驗證(用沒參與最佳化的資料再跑一次,確認績效不是只在歷史上漂亮)?

延伸:過擬合深入閱讀

想把過擬合從「直覺判斷」升級成「可量化檢驗」,可以接著讀這三篇:用統計方法估算一個策略到底有多大機率是過擬合的,看回測過擬合機率;想知道參數枚舉得越密、績效越漂亮為什麼反而是陷阱,看參數最佳化的陷阱;想把樣本外切分、bootstrap、多商品堆疊等做法整理成一套流程,看避免過擬合的方法。

好想上線賺錢

研發出好策略你可能急著想上線,又擔心實際下單會不會又是另一回事? 給幾個建議供您上戰場有所準備。

- 用預期投入資金的一半以下來實盤。

- 檢驗交易策略的實盤表現。

- 若在過程中發現策略有重大缺失或難貼合實盤的狀況,則撤回策略,重新研究。若是心態面問題,如主觀介入、凹單不停損,則要慢慢說服自己理性的理由。

- 若發現如預期進行,信心增強,慢慢放大部位。

- 繼續研究,增強策略多樣性,多策略低相關性互補,避免大賠,控制風險,長期活在市場。

回測只是量化研發流程的一站,把這些注意事項放回完整脈絡,可以參考量化交易完整指南;想先把「回測到底在做什麼」補齊,可以讀回測是什麼;若想實際比較幾個策略的風險調整後報酬,也能用夏普比率計算器動手算一遍。

常見問題

Q:回測限制有哪些? 回測限制主要來自三個方向:一是回測模擬無法 100% 與實際下單貼合,遇到市場突然關閉、券商或網路出狀況時都很難模擬;二是流動性風險,回測假設委託單全部成交在模擬價格,買到冷門低量股或漲跌停鎖死股時實單常買不到;三是資料難題,公開資訊觀測站只保留修正後的財報,誤植的舊資料現在已無法取得。把回測數據打點折來看會比較貼近真實。

Q:怎麼判斷策略是不是過度擬合(backtest overfitting)? 最直接的訊號是交易筆數。若交易筆數小於 500 筆,統計代表性就偏低,過擬合機率高;而交易筆數低往往是因為選股條件設得太複雜。除非是次數本來就少的特定事件交易,否則看到「筆數少又績效特別漂亮」就要提高警覺,並檢查模擬期間是否夠長、有沒有包含 2008、2011、2015、2018、2022 這些台股弱勢年份。

Q:有哪些常見的回測陷阱要避開? 除了過度擬合,常被忽略的陷阱包括:只看最大回撤(MDD)而忽略前五大回檔平均、只看勝率而忽略持股過程的套牢煎熬、以及財報誤植造成的績效失真(例如 EPS 應為 5 卻打成 -5)。實務上建議單檔持股比例設上限、停損至少設 -20%,避免少數特殊交易對整體報酬造成過大影響。

本文僅供教學與研究參考,不構成投資建議。過去績效不代表未來表現,投資一定有風險,請審慎評估自身風險承受能力。

最後更新:2026-06|作者:FinLab 量化研究團隊(經量化研究員審閱)

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始