股價淨值比(PB)就是「股價除以每股淨值」,用白話說,它回答的是「你現在用幾倍的帳面身價,把這家公司買下來」。數字越低,代表你付的價格越貼近、甚至低於公司帳上實際的資產淨值,所以它是台股價值選股最常被當成篩網的估值指標。看懂它,你才有辦法判斷一檔股票現在是真的便宜,還是便宜得有原因。

股價淨值比是什麼、怎麼算

公式很單純:

股價淨值比 = 股價 ÷ 每股淨值

每股淨值,指的是「公司把資產賣掉、還完負債後,平均分給每一股的錢」,也就是股東真正擁有的帳面身價。把它想成你要頂下一間店,店裡設備、存貨、現金扣掉欠款後值一百萬,老闆卻開價一百五十萬,多出來的五成,就是市場替品牌與未來成長付的溢價,股價淨值比就是一點五倍。

所以股價淨值比越低,代表你為同樣的帳面資產付出越少代價,低於一倍甚至意味著市價比清算價值還低。但低不一定划算,市場只願給某家公司零點七倍,往往是擔心它的資產會減損或獲利在衰退。完整定義與每股淨值的計算細節,可以參考量化交易詞彙表。

怎麼判讀(看真實資料)

判讀股價淨值比,要看它在自己的歷史區間裡偏高還是偏低,單獨一天的數字幾乎沒有意義。下面這張圖是台積電(2330)的股價淨值比走勢:

截至 2026 年 6 月下旬,台積電的股價淨值比大約落在 10 倍上下,最近幾個交易日從約 10.45 倍緩步走到 10.96 倍。這個數字看起來很高,但對長期高 ROE 的公司來說並不奇怪,市場願意用十倍帳面身價買它,是因為它每年都能把這些淨值再滾出可觀的獲利。判讀的方法,是把目前的位置和它自己過去幾年的高低區間比,落在區間低檔通常代表相對便宜,貼近區間高檔則代表市場已經給了不低的期待。

股價淨值比多少算好、在市場中的位置

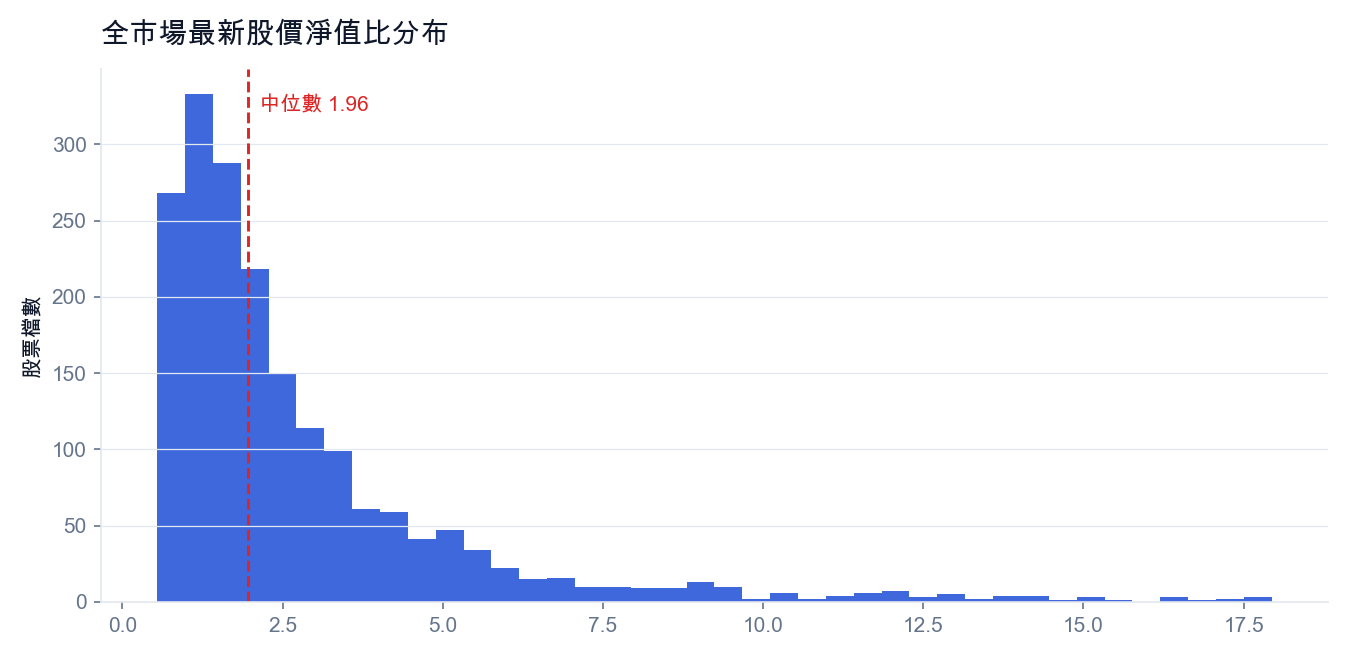

光看一檔股票還不夠,要知道某個股價淨值比在全市場裡算高還是低,得把所有股票排在一起看。下面這張分布圖,把全市場最新一筆股價淨值比畫成直方圖,每根長條代表落在那個區間的股票檔數,紅線是中位數:

可以看到絕大多數股票擠在偏低的那一側,長長的尾巴往右拉出少數高股價淨值比的公司。台積電 10 倍出頭的位置,明顯落在分布右側,屬於市場給高溢價的少數族群,而大量公司其實落在中位數附近或更低。這代表「絕對數字幾倍」沒有標準答案,要用相對位置來看,同一個 1.5 倍,在傳產裡可能偏貴,在成長股裡卻可能罕見地低。

用股價淨值比選股最該避開的陷阱

第一個陷阱,是把所有低股價淨值比都當成便宜貨。淨值低於市價,常常是市場看壞獲利前景或擔心資產減損,單純買最低的一籃,買進的往往是基本面正在惡化的價值陷阱。實務上會搭配獲利品質一起濾,先用 ROE 挑出能把淨值滾大的公司,再用股價淨值比剔除買太貴的。

第二個陷阱藏在分母。每股淨值來自逐季財報,而財報有發布日落差,季末當天的淨值其實還沒公開。如果把訊號對齊到財報所屬季度的最後一天,等於假設你提前讀到尚未揭露的結果,這種前視偏差(見量化交易詞彙表)會讓回測績效虛胖,實單卻複製不出來。FinLab 取得的股價淨值比已依實際發布日對齊到可交易時點,不要再自行把訊號挪回季末。

怎麼用股價淨值比選股

最常見的實務邏輯,是把股價淨值比當成「估值剎車」,而不是單獨的進場訊號。先用獲利品質(例如高 ROE、低負債)篩出體質好的公司,再用股價淨值比把買太貴的剔除,留下「好公司又沒被買貴」的交集。

這套搭配在台股實際跑出來會怎樣,有可重現的回測可以驗證:用 ROE 搭配 PB 選便宜好股示範了把品質和估值兩個條件疊在一起的做法;而低 PB 排序在台股 16 年的實測則拆解了單純照股價淨值比排序會踩到什麼坑。把這兩篇對照著讀,你會更清楚為什麼股價淨值比要搭配品質指標才好用。更多選股方法的整體脈絡,可以從股票選股完整指南往下延伸。

怎麼自己取得這份資料

在 FinLab 裡,整張股價淨值比的逐日表格只要一行就能取得:

顯示程式碼

import finlab

from finlab import data

finlab.login()

df = data.get("price_earning_ratio:股價淨值比")回傳結果以交易日為列、股票代號為欄,可以直接和 ROE、財報等欄位對齊運算,排序或計算分位數都不必自己處理日期。不會寫程式也沒關係,這個頁面下方可以把這件事直接交給 AI,由它幫你把資料接進策略。