融資使用率是「已被用掉的融資餘額」除以「這檔股票的融資限額」,衡量一檔個股可借的融資額度被散戶用掉了幾成,數值固定落在零到一之間。它之所以重要,是因為自帶分母:原始融資餘額是張數絕對值,大型股和小型股沒辦法直接比,但使用率把每檔股票都放到同一把零到一的尺上,讓你能跨個股、跨時間比較散戶的槓桿到底有多滿。

融資使用率是什麼、怎麼算

公式很單純:融資使用率 = 融資餘額 ÷ 融資限額。融資餘額是散戶向券商借錢買進、還沒回補的部位;融資限額則是主管機關依股本、流通性等條件,替每檔股票設定的融資總上限。兩者相除,就得到一個「額度被用掉幾成」的比率。

打個比方,這就像一張信用卡的「已用額度 ÷ 信用額度」。同樣刷了十萬元,額度二十萬的人只用掉一半,額度十二萬的人卻幾乎刷爆,後者的財務壓力明顯更大。看融資使用率,就是在看一檔股票的散戶把「融資這張卡」刷到多滿,而不是只看刷了多少錢的絕對值。融資、融券等名詞的精確定義,可參考量化交易詞彙表。

怎麼判讀(看真實資料)

下面這張圖是台積電(2330)融資使用率的歷史走勢。看圖的重點是「現在的位置相對它自己過去高不高」,單獨某一天的高低意義有限。

截至 2026 年 6 月下旬,台積電的融資使用率大約在 0.42 至 0.44 之間遊走,也就是融資額度只被用掉四成出頭,屬於相對偏低、散戶槓桿並不擁擠的狀態。判讀時,先抓出這條線自己的歷史高點與低點當參考帶,再看當前讀數靠近哪一端:貼近自身高分位,代表看多散戶的子彈快打完了;落在低分位,代表融資籌碼還算乾淨。看相對位置,比死記某個絕對門檻可靠得多。

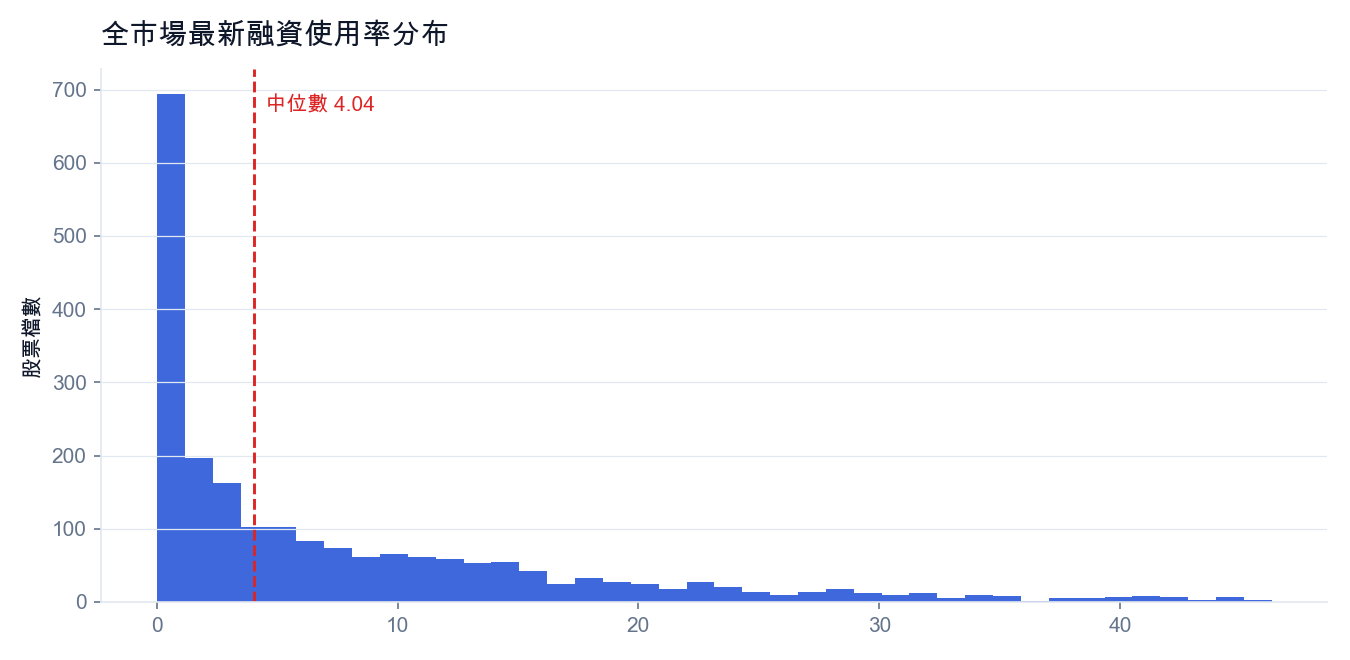

融資使用率多少算高、在市場中的位置

光看一檔股票還不夠,把它放回全市場才知道它偏哪一邊。下面這張是全市場最新融資使用率的分布,紅線是市場中位數。

從分布可以看出,大多數個股的融資使用率集中在偏低的一段,只有少數個股落在偏高的右尾。台積電目前 0.42 上下,對照這張分布是落在中間偏左的位置,代表它的散戶槓桿在全市場裡並不算高。實務上真正要盯的,是那些被推到分布右尾的個股:額度幾乎用滿,往往是散戶情緒最亢奮、追價力道最可能後繼無力的地方。這裡先定性看落在分布哪一側即可,不必去背中位數的精確數字。

常見陷阱:除權息與限額調整造成的假跳動

融資使用率是當日收盤後結算的存量數字,只要對齊到交易日收盤後使用,就沒有偷看未來的前視偏差問題。真正的地雷在制度面:除權息前會強制回補融資,使用率會在那幾天突然塌下來;融資限額也會隨股本變動被重新核定,等於分母被換掉了。這些都是制度造成的數字斷層,不代表散戶真的在出場。回測時務必先標記這些除權息日與限額調整日,否則人為的跳動會被誤判成籌碼鬆動。

怎麼用融資使用率選股

因為已經標準化,融資使用率最適合拿來當反向情緒篩網:當一檔股票的使用率衝到自身歷史高分位,代表看多散戶已把可借額度用得差不多,追價動能有限,常被列為減碼或避開的對象。更穩健的做法是把它和基本面、法人籌碼疊在一起,例如要求月營收成長、法人同步買進,再用融資使用率過濾掉那些純靠散戶槓桿堆出來的虛火,分辨上漲到底有沒有底氣。

想看這套邏輯在台股實際跑出來的結果,可以參考散戶反向策略實測,它把融資與其他散戶部位組合成反向訊號做完整回測;若想用在大盤擇時,用融資維持率地板訊號抄底 0050則示範了在槓桿被洗到極低時進場的做法。要把這類籌碼因子接進完整選股流程,可從股票選股指南往下展開。

怎麼自己取得這份資料

在 finlab 裡,一行就能把全市場的融資使用率表抓下來:

顯示程式碼

finlab.login()

margin_usage = data.get("margin_transactions:融資使用率")取回的是一張日期為列、股票代號為欄的表格,可以直接做分位數計算或接進回測。不會寫程式也沒關係,這個頁面下方可以把這件事直接交給 AI,由它幫你完成安裝設定與取數。